様々な要素を考慮しなければならない生命保険選び

このように生命保険の必要性は、それぞれの家庭の状況や貯蓄・支出の現状と将来予測を踏まえて考える必要があります。今はインターネットですぐに保険に加入できる時代になりましたが、さまざまなケースが想定できるだけに、いざとなると二の足を踏む方が多いのでは?

自分の死後の世界を想像し、金銭の計算をするわけですから、当然と言えば当然かもしれません。大事なのは、世帯主が亡くなった後に、残された遺族ががむしゃらに働かなくても、今の生活を続けることができるようすることです。

残された妻も子どもが独立した頃の年齢になると、簡単には仕事につけないことも考えられます。保険に入る際には、まずは家族同士でよく話し合うことをお薦めします。

「定年後・年金暮らし」の保険の考え方

定年や年金暮らしが間近に迫ったサラリーマンにとって、大きなイベントと言えるのが「退職金」です。勤続40年超ともなれば、それまでの人生で手にしたことのないレベルの大金がいきなり口座に入ってきます。

そうなれば当然、このお金を狙ってさまざまな営業が押し寄せてきます。今まで経験したことがない甘言を弄した誘惑が、次々と舞い込むので、十分注意しましょう。

退職金は決して、すぐに使っていいお金ではありません。老後の生活をしていくために少しずつ切り崩して使っていく、つまり絶対に減らすことができない大事なお金です。

ともすると「これまで必死に働いたご褒美」と自ら言い聞かせ、高級車を購入したり、世界一周旅行に出かける。あるいは知識も経験もないのにリスクの高い投資商品や不動産投資に挑戦したり、起業を目指して大きな先行投資をしたりする。そんな誘惑にかられるかもしれませんが、断じて拙速な行動は自重するべきです。

若ければ再チャレンジも可能ですが、定年後に再び労働でお金を稼ぐのは極めて困難です。くれぐれも拙速な行動は慎むよう肝に銘じましょう。

人は定年年齢になると、何らかの病気を抱えるものです。そうなってから保険に入るのは難しくなるので、前もって健康なうちに必要な保険に入っておきましょう。生命保険は原則、定期的に通院していたり、持病を抱えている人は入れません。

例えば、高血圧症や高脂血症の人が薬を飲むことで適正な数値を維持していれば問題なく入れますが、糖尿病で通院を続けていたり、心臓の病気を患っている人の加入は難しくなります。

また、定年になってから新たに保険に入ろうとすると、保険会社が「年齢的にリスクの高い人」と判断するため保険料が高くなってしまいます。できれば定年になる頃に保険料の支払いが終了する500万円ぐらいの終身保険に加入しておくと良いでしょう。

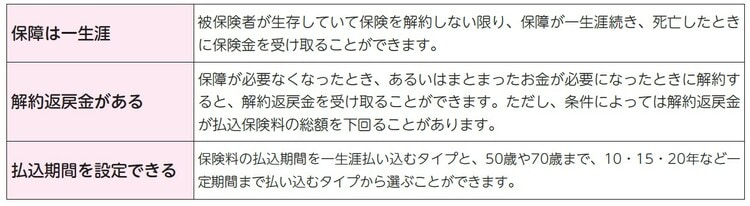

終身保険は、その名の通り保障期間が終身の死亡保険です。人はいずれ亡くなるので、確実に遺族に死亡保険金を残すことができます([図表4])。

例えば、一家の大黒柱が急逝しても終身保険で葬儀費用が払えるので、遺族にとっては、急な出費に対応できる心強い保険と言えます。