子どもが生まれたら保険に加入すべきワケ

この死亡保険の最も重要なポイントは、「その子どもが大学を卒業する年齢まで収入保障保険で賄う」ということです。

たとえば、満期が60歳の死亡保険料よりも、満期が61歳の方が死亡保険料は高くなります。つまり、保障期間をいつまでにするかが重要なのです。浪人したり大学院へ行くことを想定し、子どもが25歳になるぐらいまで死亡保険に入れば安心です。

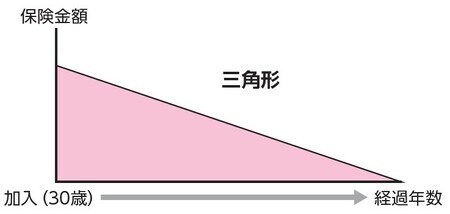

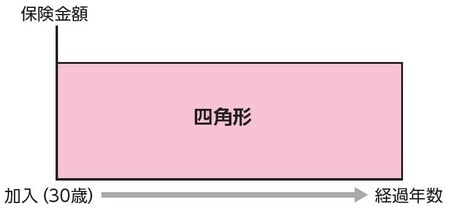

その際、注意してほしいのは定期保険に入ると、保険料が2倍になってしまうことです。[図表3][図表4]の通り、収入保障保険は次第に死亡保障が少なくなるので保険料は減少していきますが、定期保険は期間内の死亡保障が同じなので保険料も同じです。

三角形の面積は四角形の半分なので、保険料も半分になるわけです。

保険は損害額の大きいリスクを担保する

人生は長く、その間に想定外の出来事が起こるのは必然です。当然、誰も必要死亡保障額を正確に把握できないわけですから、大まかな数字をもとに備えをしておくことが重要です。

もちろん途中で子どもの生涯教育費分の「貯蓄」ができれば、その時点で解約するのも1つの選択です。その浮いた保険料を投資に回せば、更に経済的に豊かになる可能性が高まります。

現代社会においては、誰もが家庭を持てば、独身時代にはないさまざまな責任を背負うことになります。夫婦は共同生活者なので、一方が金銭的に大きなダメージを受ければ、当然配偶者にも影響が及びます。

独身時代は自分一人の責任で済んだかもしれませんが、結婚をするとそうはいかないのです。たとえば、火事を起こし大家さんから原状復帰の修繕費用を請求される、あるいは車の運転中に事故を起こし多額の賠償金を請求されるなど、生きていれば一定のリスクは誰にもあります。

ともすると、人はこうした発生頻度が少ないリスクを軽視しがちです。しかし、もしそのリスクが多額の損害をもたらすとしたら、事前に回避したいと考えるのではないでしょうか。まさに保険は、そういう損害額が大きなものに対するリスクを担保するツールなのです。