Q1. 2500万円まで贈与税非課税の「相続時精算課税制度」って?

⇒A. 親からの生前贈与が2500万円まで贈与税非課税。住宅取得資金以外でもOKです

親または祖父母が、子または孫に生前贈与した財産が、累計2500万円になるまでは贈与税がかからない「相続時精算課税制度」。これは、親または祖父母が贈与の年の1月1日時点で60歳以上、贈与される人が20歳以上の場合に使える制度。現金だけでなく不動産や株券なども対象で、贈与された側の使い道は自由です。もちろん住宅の取得資金でもいいですし、住宅を建ててしまってから家具を買ったり、住宅ローンの返済に当ててもOK。

なお、2500万円を超えた分からは一律20%の贈与税がかかります。また、「相続時精算課税」という名の通り、相続が発生したときには生前贈与された財産の価額が相続財産として加算され、相続税の対象に(※)。相続税が発生しそうな人は注意しましょう。贈与や相続にかかわる税制に関しては、いずれ段階的に見直される可能性はゼロではありません。今後の税制改正について注目しておくことが大切です。

(※令和5年度税制改正大綱により、相続時精算課税制度に110万円の基礎控除が創設されることになった。2024年1月からの贈与は、年110万円までなら贈与税も相続税もかからず、贈与税の申告も不要になる。)

---------------------------------

【ここが大切】

●将来の相続財産が基礎控除を超えそうな場合は相続税が発生する可能性があるので注意しよう。相続税が発生しそうなら相続時精算課税制度が節税に有効かどうかを税理士に相談したほうが無難。

●夫婦がそれぞれの親から資金援助を受けると、合計5000万円までが相続時精算課税制度で贈与税非課税になる。その場合、住宅取得費のうちの、贈与額と借入額の割合に応じた共有名義にすること。

---------------------------------

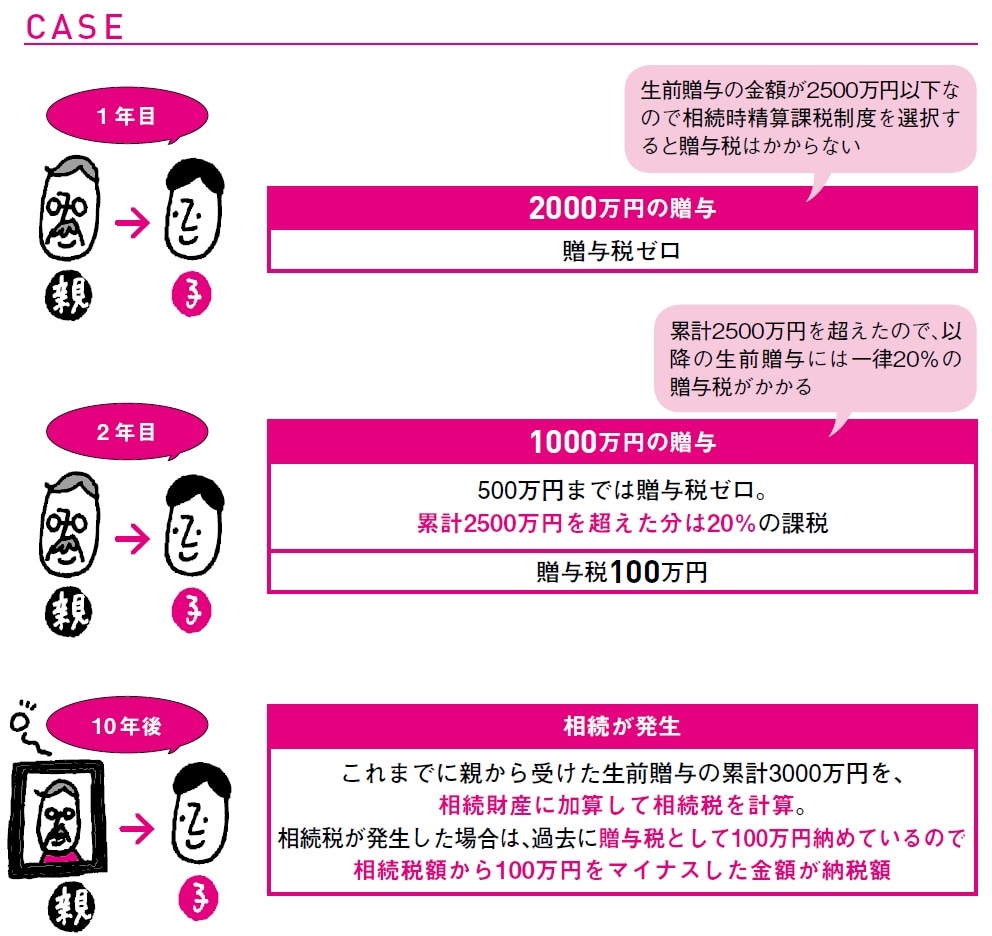

事例でみる「相続時精算課税制度」の仕組み(図表1)

相続税がかからない人には、贈与税を節税できる相続時精算課税制度。しかし、相続税の基礎控除額が2015年に縮小したことで、課税対象者は以前より増えているので注意しましょう。

-----------------------------------

【贈与の翌年3月15日までに入居】

相続時精算課税制度で親の年齢制限がない住宅取得資金の特例を利用する場合、贈与の翌年3月15日までに住宅の引き渡し・入居をすることが要件になる。竣工がぎりぎりにならないよう着工時期に注意したい。

-----------------------------------

Q2. 親から住宅取得資金の援助があるときの注意点は?

⇒A. いくらまで贈与税非課税なのかを確認。贈与税の申告も忘れずに

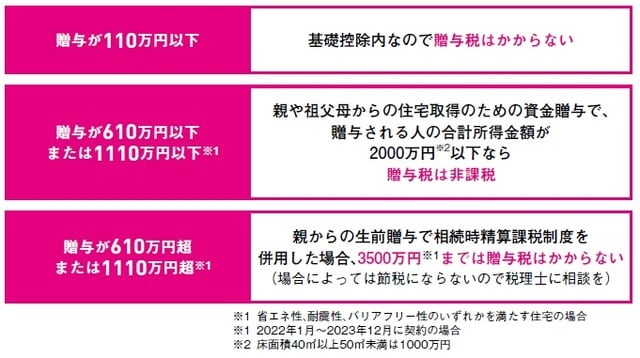

住宅取得資金を「もらう」場合、どの制度で節税すればいいかは、支援してもらえる金額を確認。110万円以下の場合は基礎控除内ですから贈与税はかからず、申告も不要。610万円(省エネ、耐震、バリアフリー住宅は1110万円)以下なら住宅取得資金贈与の特例が、610万円(同1110万円)超の場合は相続時精算課税制度を併用することで3000万円(同3500万円)までが贈与税は非課税です。

住宅資金を親から「借りる」場合、贈与税は関係ありません。しかし、きちんと返済しなければ贈与とみなされて課税される可能性があります。大切なのは返済の証拠を残しておくこと。手渡しでの返済ではなく、金融機関の口座に振り込んで履歴を明確にしておきましょう。また、借用書や金銭消費賃借契約書などを作り、一定の金利をつけて返済すること、親の年齢を考えて常識的な返済期間を設定することも大切です。

---------------------------------

【ここが大切】

●家を建てた後で、親からお金をもらった場合、相続時精算課税制度が活用できる。贈与税非課税の2500万円までを住宅ローンの繰り上げ返済に使えば、住宅取得資金を贈与してもらったのと同じことになる。

●相続時精算課税制度は不動産の贈与も対象。評価額が2500万円以下の住宅を親が建てて、子どもに生前贈与するという方法もある。評価額は建築費よりも低くなるので、資金を贈与するより節税になる場合も。

●親から借りる場合、借りた本人が死亡したり、高度障害で働けなくなったりしたときに、親に残金を返済できるよう生命保険に加入しておきたい。親への借金だけが残ると、遺族が肩身の狭い思いをすることがある。

---------------------------------

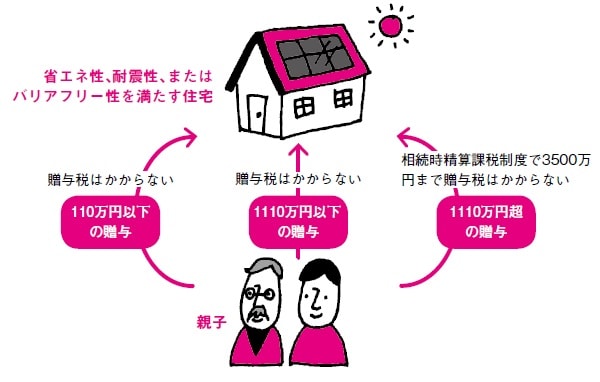

援助額によって節税に効果的な制度や特例は違う(図表2・3)

---------------------------------------------

【住宅取得資金の贈与があった場合の名義】

注意したいのは住宅の名義。夫婦で援助を受けたのに、名義を例えば夫のみにすると、妻の親からの資金は妻から夫への贈与となり110万円を超える分に贈与税がかかる。出資割合に応じた共有名義にしよう。

---------------------------------------------

Q3. 土地の相続税の節税に有効なのはどんな家?

⇒A. 世帯住宅など親子で同居すれば「小規模宅地等の特例」で節税できます

2015年1月1日以降、相続税の基礎控除額が、それまでの5000万円+(1000万円×法定相続人の数)から、3000万円+(600万円×法定相続人の数)へ大幅に下がりました。そのため、以前は相続税の課税対象にならなかった人も課税されることに。特に、東京23区や大都市の都心部など、地価の高いエリアに親が土地を持っている人は要注意です。

そこで注目したいのが「小規模宅地等の特例」。これは、相続する土地の一定の面積までは評価額を80%カットできる制度。土地の評価額が下がれば、相続財産全体の課税対象額を大幅に下げることができます。亡くなった人の配偶者以外がこの特例を利用するには、「被相続人(亡くなった人)と同居していた」ことが条件なので、今、家づくりを考えているなら、将来の相続税対策として、親の土地に親と同居する家を建てて、「小規模宅地等の特例」を活用できるようにしておくのもひとつの方法です。

---------------------------------

【ここが大切】

●配偶者以外の親族が「小規模宅地等の特例」を受けるためには、「被相続人(亡くなった人)と同居していた」「過去3年間に持ち家に住んでいない」という要件をクリアしていることが必要。

●「小規模宅地等の特例」で相続税がゼロになった場合でも、相続税の申告期限までに申告書を提出する必要がある。また、相続税の申告期限までに遺産分割協議も終了している必要があるので注意。

●二世帯住宅は「小規模宅地等の特例」での節税につながるが、将来の相続後、空いたほうの世帯の活用に困ることも。子どもが引き継いでくれそうか、賃貸活用できそうかなども考えておきたい。

---------------------------------

小規模宅地等の特例で相続した土地330m2までは評価額減(図表4)

「小規模宅地等の特例」は、土地を取得する相続人ごとに細かな要件があります。特例が適用になるかどうかは、所轄の税務署に相談するのがおすすめです。

----------------------

【相続税の基礎控除】

相続税は基礎控除の範囲内であれば非課税。基礎控除額は2015年1月1日に引き下げられ、3000万円+(600万円×法定相続人の数)に。相続人が子ども2人の場合は、4200万円までが基礎控除額だ。

----------------------

田方 みき

広告制作プロダクション勤務後、フリーランスのコピーライターとして活動。現在は主に、雑誌・Webで住宅にかかわる記事の取材、編集、執筆に携わる。

関尾 英隆

大学・大学院で建築学を専攻後、大手設計事務所に勤務。個人設計事務所として独立後、2009年に「設計事務所+工務店」あすなろ建築工房設立。