Q1. 夫婦で借りるペアローンと収入合算の違いは?

⇒A. ペアローンも収入合算も、一人で借りるよりも多く借りられます

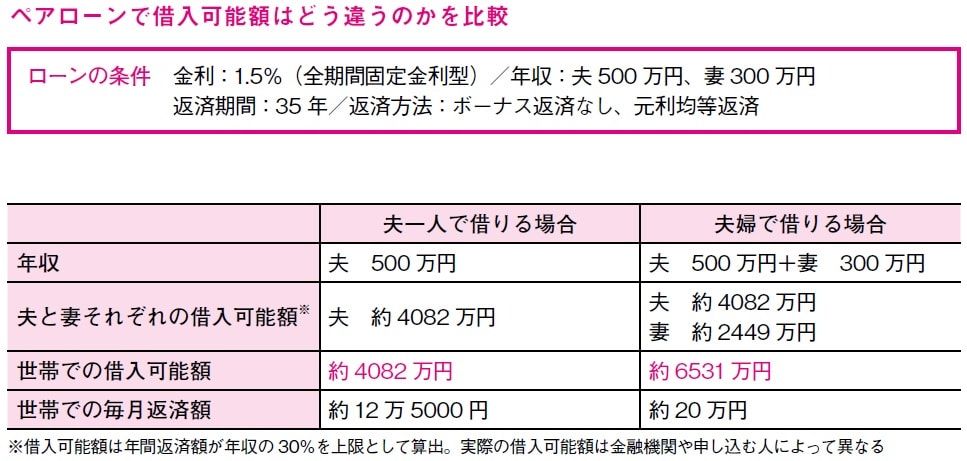

ペアローンとは、ひとつの物件に対して夫婦がそれぞれに住宅ローンを申し込む方法。住宅ローンが2本になるため、単独で申し込むよりも借入額を多くできます。例えば、夫の年収が500万円、妻の年収が300万円の場合、夫一人では約4082万円までしか借りられなくても、夫婦それぞれが借り入れをすれば約6531万円まで借りることが可能になります(次項・図表1参照)。

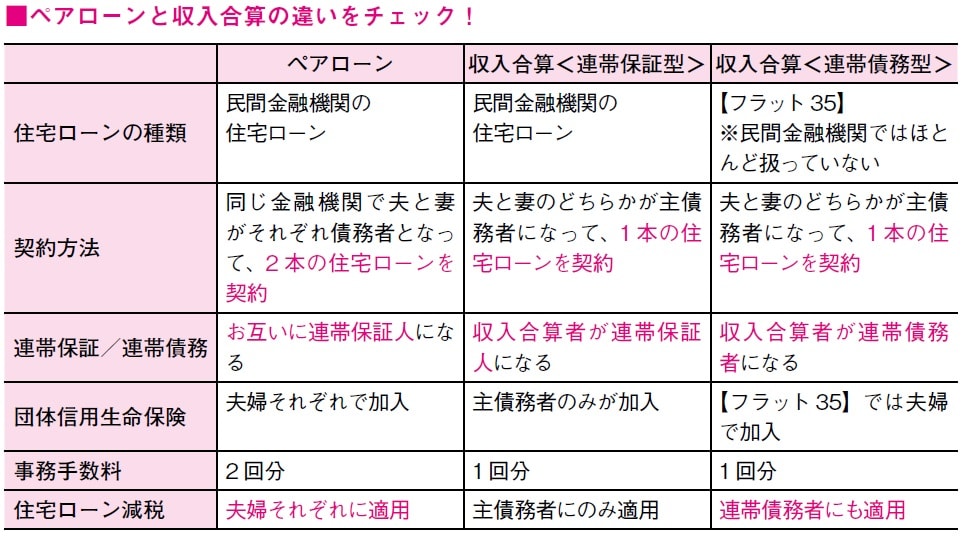

収入合算は、住宅ローンを申し込む人の収入と配偶者の収入を合算した世帯年収をもとに借りられる金額を出す方法。ペアローンと同様、基準となる世帯の年収が増えることで借入可能額が増えます。ペアローンと同様、ひとりでは希望借入額に届かない場合などに利用されます。

---------------------------------

【ここが大切】

●これから結婚する予定の二人が、ペアローンで住宅を取得することも可能。ただし、融資実行前に入籍が必要となるのが一般的。いつまでに入籍すればいいか、借入先の金融機関と早めの打ち合わせを。

●収入合算で配偶者が「連帯保証人」になる場合、債務者が返済できなくなったときは、連帯保証人がその返済を肩代わりすることに。将来、仕事を辞める予定なら、連帯保証人になるのは避けたい。

●収入合算で配偶者が「連帯債務者」になる場合、夫婦のどちらも債務者としてローンの返済義務を負うことになる。フラット35で収入合算をする場合は、夫婦の連帯債務になることを覚えておこう。

---------------------------------

ペアローンや収入合算で借入限度額は増える?(図表1・2)

---------------------------------

【ペアローンのときの名義】

ペアローンで取得した住宅の名義は共有にし、持分比率は負担した金額の比率と合わせること。例えば、同じ金額を負担したのに、持分比率が夫のほうが少ない場合、妻から夫への贈与とみなされ課税対象になる。

---------------------------------

Q2. ペアローンで家を建てると節税効果がある?

⇒A. 住宅ローン減税や売却時の特例が夫婦それぞれで適用になります

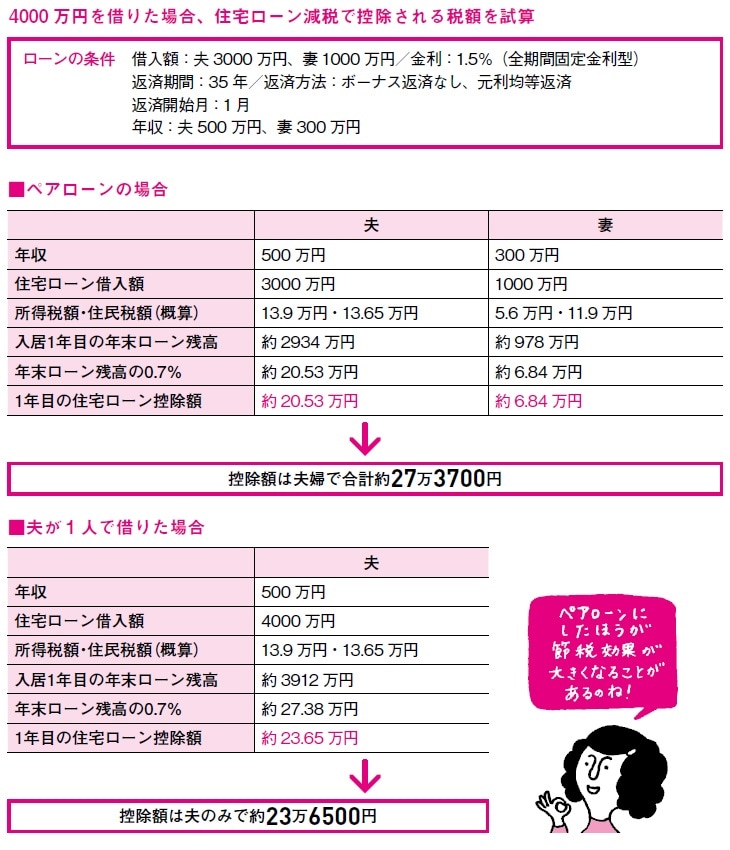

ローンを利用して住宅を取得した場合に所得税などを節税できる「住宅ローン減税」。一人で住宅ローンを借りた場合や、収入合算(連帯保証型)をした場合は、ローンを申し込んだ人(主債務者)だけが対象です。しかし、夫婦それぞれが住宅ローンを借り入れるペアローンの場合、住宅ローン減税が夫婦それぞれに適用されることになります。夫と妻が納めている税額によっては、一人で住宅ローンを借りた場合よりも節税効果が高くなるケースがあります。

また、ペアローンで物件を共有名義にしていれば、将来、売却したときに、得られた利益のうち3000万円までは課税されない譲渡所得税の特例「3000万円の特別控除」が、夫婦それぞれに適用されるため、二人合わせて最大6000万円まで譲渡所得税が非課税になります。

---------------------------------

【ここが大切】

●自己資金が足りなくても、夫婦で住宅ローンを借りることで予算を増やせるペアローン。夫婦ともに収入が十分にある場合はつい借り過ぎてしまいがち。将来、返済が負担にならないよう注意したい。

●住宅ローン減税は年末ローン残高の1%が最大控除額。ただし、所得税額よりも多い金額が控除されるわけではない。税額が少ない場合は、ペアローンにしたから有利にはならないことも。

●将来、自宅を買い替えた場合に「3000万円の特別控除」と「住宅ローン減税」は併用できないのが原則なので、注意。どちらが節税効果が高いかはケースバイケースなので、比較して選ぶようにしよう。

---------------------------------

ペアローンで4000万円。住宅ローン減税額は?(図表3)

---------------------------------

【ペアローンの申し込み先】

ペアローンは多くの金融機関で取り扱っているが、家や土地を担保にする関係上、妻も夫も同じ金融機関に申し込むことになる。まずは、どの金融機関にするかを夫婦で話し合うことが大切だ。

---------------------------------

田方 みき

広告制作プロダクション勤務後、フリーランスのコピーライターとして活動。現在は主に、雑誌・Webで住宅にかかわる記事の取材、編集、執筆に携わる。

関尾 英隆

大学・大学院で建築学を専攻後、大手設計事務所に勤務。個人設計事務所として独立後、2009年に「設計事務所+工務店」あすなろ建築工房設立。