Q1. 元利均等返済と元金均等返済、どんな違いがあるの?

⇒A. 完済まで返済額が一定か、元金が一定か。その違いは毎回の返済額に影響します

返済方法には「元利均等返済」と「元金均等返済」があります。

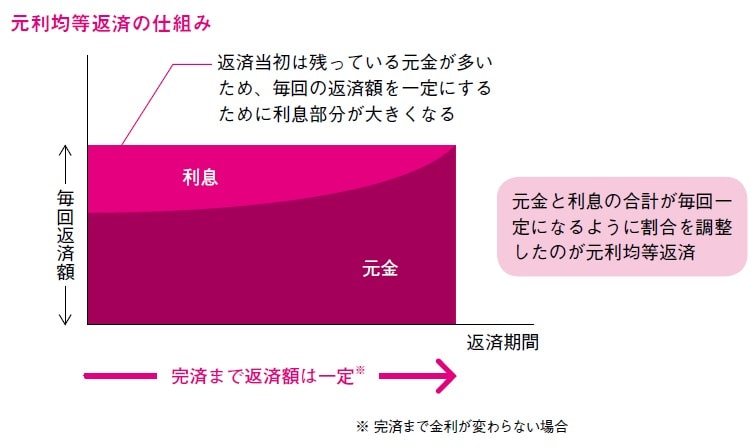

「元利均等返済」は毎回の返済額が同じになるように、元金と利息の割合を調整している返済方法です。つまり“元金と利息の合計が均等”ということ。

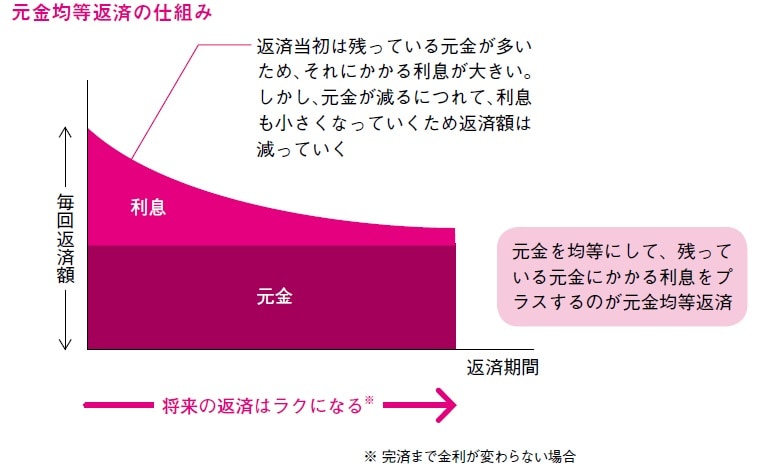

「元金均等返済」は“元金が毎回均等で、残っている元金にかかる利息がプラスされる”返済方法。返済スタート時は残りの元金が多いのでかかる利息も多く、元利均等返済に比べて返済額が多くなります。ただし、返済が進むにつれて毎回の返済額は減っていきます。

一般的に利用されているのは元利均等返済のほう。元金均等返済は採用していない金融機関が多いので、元金均等返済を選択したい場合はあらかじめ調べておきましょう。

なお、モデルハウスや金融機関での試算は元利均等返済で行われるケースがほとんどです。

---------------------------------

【ここが大切】

●「“元利”均等返済」とは、元金と利息の合計が均等になる返済方法。完済までの毎回の返済額は一定になる。返済スタート当初は、返済額のうちに元金の割合が少ないので、元金の減りが遅め。

●「“元金”均等返済」とは、均等に割った元金に対して利息がかかる返済方法。返済スタート当初は利息のかかる元金が多いので、元利均等返済よりも返済額が多いが、返済が進むにつれて減っていく。

●元金均等返済は採用していない金融機関もあり、元利均等返済のほうが一般的。そのため、モデルハウスや金融機関での試算に使われる。元金均等返済を選ぶ場合は返済額が違うので注意が必要。

---------------------------------

「元利均等返済」と「元金均等返済」の仕組み(図表1・2)

---------------------------------

【選択のポイント】

「元利均等返済」は返済額を抑えながら一定額を返済していきたい人向き。「元金均等返済」は早めにローン残高を減らして、将来の返済をラクにしていきたい人向きだ。将来の家計状況を予測したうえで選びたい。

---------------------------------

Q2. 元利均等返済と元金均等返済、どちらがおトク?

⇒A. 総返済額が少ないのは元金均等返済ですがそれぞれメリット・デメリットがあります

フラット35など、元利均等返済と元金均等返済のどちらの返済方法も用意されている場合、選択に迷う人もいるでしょう。それぞれのメリット、デメリットを知っておき、自分に合った返済方法を選ぶようにしましょう。

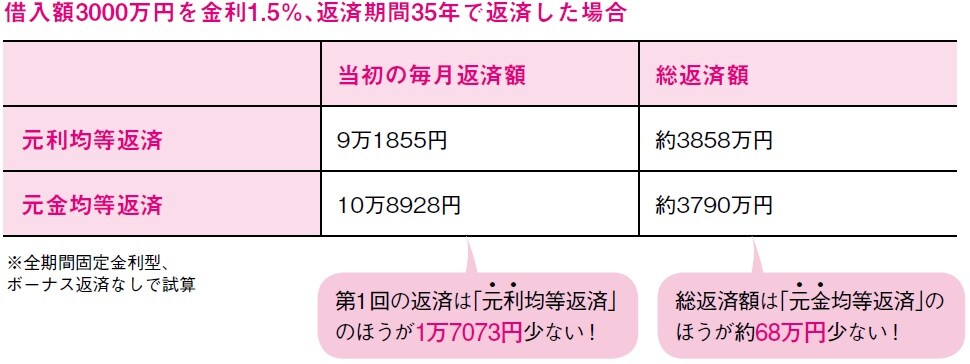

「元利均等返済」は返済スタート時の返済額が元金均等返済よりも少なくなります。早期に繰り上げ返済をすれば、元金均等返済よりも利息軽減効果が大きいところもメリットです。ただし、繰り上げ返済などをせずに淡々と返済していく場合は、利息が元金均等返済よりも多いため総返済額が多くなります。

「元金均等返済」は返済スタート時の返済額が多めになるデメリットはありますが、元利均等返済に比べて利息の支払いが少なくて済むため、総返済額を少なくできるのがメリットです。当初の返済額が無理なく返済できる範囲なら、元金均等返済のほうがおトクといえるでしょう。

---------------------------------

【ここが大切】

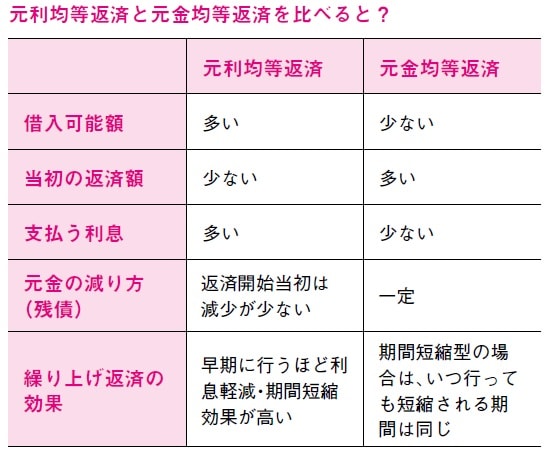

●元利均等返済と元金均等返済を比べると、当初の返済額は元利均等返済のほうが少ない。しかし、返済が進むにつれて元金均等返済の返済額は減少し、元利均等返済よりも少なくなる。

●繰り上げ返済をせずに返済を続けていった場合、完済までの総返済額は元金均等返済のほうが少なくなる。これは、元利均等返済のほうが元金の減りが遅く、かかる利息が多くなるため。

●早めに繰り上げ返済をする場合、元利均等返済のほうが利息軽減効果は高くなる。総返済額を比べてどちらが有利になるかは、返済スタート後にどう返済していくかによっても違ってくる。

---------------------------------

「元利均等返済」と「元金均等返済」の特徴(図表3・4)

---------------------------------

【元金均等返済での試算】

元利均等返済で返済負担率が20%以下なら元金均等返済の選択も検討したい。ただし、モデルハウスや銀行での試算は元利均等返済のみの場合が多いので、フラット35のwebサイトで試算してみよう。

---------------------------------

田方 みき

広告制作プロダクション勤務後、フリーランスのコピーライターとして活動。現在は主に、雑誌・Webで住宅にかかわる記事の取材、編集、執筆に携わる。

関尾 英隆

大学・大学院で建築学を専攻後、大手設計事務所に勤務。個人設計事務所として独立後、2009年に「設計事務所+工務店」あすなろ建築工房設立。