Q1. 3000万円を借りたら毎月いくら返済するの?

⇒A. 選ぶ返済期間や金利で違います。選択肢を知っておくことが大切です

住宅ローンのような大きな金額を借りるのははじめて、という人がほとんどでしょう。そのため、いったいいくら返すことになるのか見当がつきにくいのではないでしょうか。そこで、借入額3000万円、5000万円、7000万円の場合の返済額を見ていくことにしましょう。

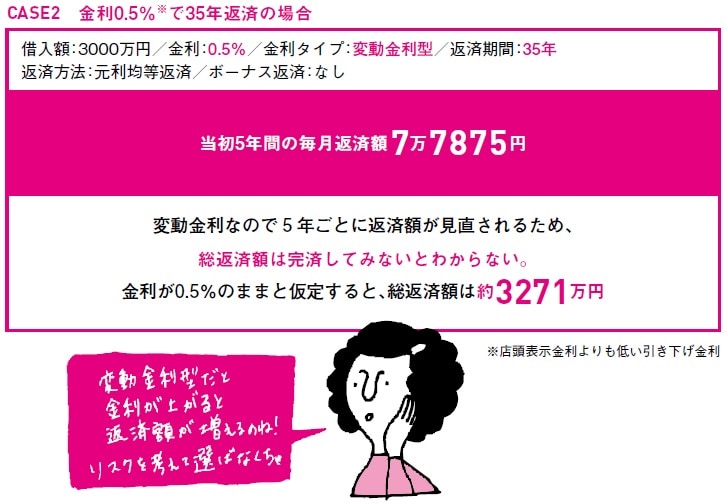

まずは3000万円を借りた場合。金利1.5%で返済期間が20年なら毎月返済額は14万4763円です(次項図表1「CASE1」参照)。しかし、同じ3000万円でも、金利0.5%で返済期間が35年なら毎月返済額は7万7875円。適用金利や返済期間が違うと毎月返済額と総返済額は大きく違ってくるのです。他にも、ボーナス返済を利用するかしないか、元利均等返済・元金均等返済のどちらにするかでも違ってきます。いくら借りるかも重要ですが、どうやって返済していくかもじっくり考えましょう。

---------------------------------

【ここが大切】

●同じ3000万円を借りても、借り方・返し方によって毎月返済額は違ってくる。毎月返済額や総返済額を左右するのは金利、返済期間、ボーナス返済の有無、元利均等返済か元金均等返済かなど。

●同じ金額を借り、同じ金利、返済期間などの条件を設定しても、返済スタート後に一部繰り上げ返済をすることで、毎月返済額や総返済額は変わってくる。資金計画は一度決めたら終わりではないのだ。

●ベストな資金計画は借りる人の状況によって違ってくる。わが家の家計や将来設計を考えたうえで、借り方・返し方を選びたい。そのためにも、いろいろと試算することがおすすめだ。

---------------------------------

同じ3000万円でも金利と返済期間で返済額が違ってくる(図表1・2)

出所:田方みき、関尾英隆著『Q&Aで簡単!家づくりのお金の話がぜんぶわかる本 2023』(エクスナレッジ)

---------------------------------

【総返済額】

元金と完済までにかかる利息の合計額。借入時に総返済額が明確なのは完済までの金利が固定されているローンの場合だけ。変動金利型や固定期間選択型の場合は金利変動の可能性があるため総返済額はわからない。

---------------------------------

Q2. 5000万円を借りたら毎月いくら返済するの?

⇒A. 借入金額が大きいほど金利の高い低いの毎月返済額への影響は大きくなります

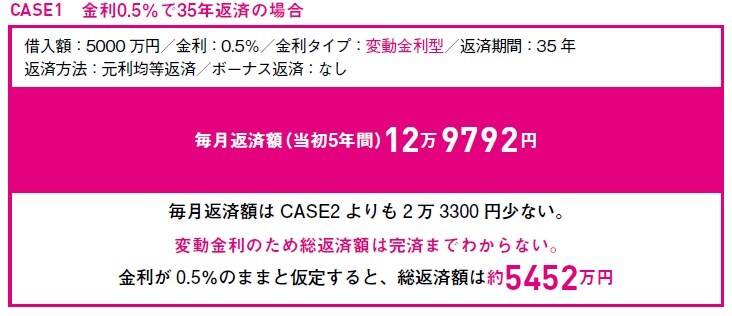

土地を購入し注文住宅を建てる場合など、5000万円程度の借入額になるケースは珍しくありません。借入額が大きくなるほど返済額は増えるのは当然ですが、適用金利の違いも返済額に大きく影響します。次項図表3「CASE1」のように、変動金利型0.5%で借りた場合、毎月返済額は12万9792円。次項図表4「CASE2」の全期間固定金利なら15万3092円。その差は毎月2万3300円。35年間の総返済額で比べると、なんと約978万円もの差になります。

しかし、変動金利型の0.5%は経済情勢などによって変動します。今は超低金利ですから下がるよりも上がる可能性が高く、今後の金利動向によっては、「変動金利で借りても、将来の金利が上昇し、全期間固定金利型の毎月返済額を追い抜いてしまう」という可能性も。変動金利型で借りるなら、金利上昇のリスクに耐えられる収入があるかなど、事前に考えておくことが大切です。

---------------------------------

【ここが大切】

●変動金利型0.5%で借り、11年目以降の金利が1.5%に上昇すると毎月返済額は14万6356円に。返済スタート時よりも毎月の負担が1万6564円増える。総返済額は約5949万円になる。

●変動金利型0.5%で借り、金利が11年目に1.5%に、21年目に2.5%に上昇すると、毎月返済額は11年目からは14万6356円、21年目からは15万7211円に。総返済額は約6144万円になる。

●変動と固定、どちらの総返済額が少なくなるのかは完済時までわからない。大切なのは、変動の場合、金利上昇の可能性を考えて、「借入時からすでに家計ギリギリ」という資金計画にしないことだ。

---------------------------------

同じ5000万円でも選ぶ金利タイプで毎月の負担が違ってくる(図表3・4)

---------------------------------

【金利上昇時の借り換え】

金利が上がり始めたら、固定金利型に借り換えようと思っている人は要注意。通常、固定金利型のほうが変動金利型よりも先に金利が上がるため、借り換えたとしても返済負担が大幅に増えるケースも予想できる。

---------------------------------

Q3. 7000万円を借りたら毎月いくら返済するの?

⇒A. 住宅ローンの返済は長期。今は無理がなくても将来の働き方や家計の変化に注意

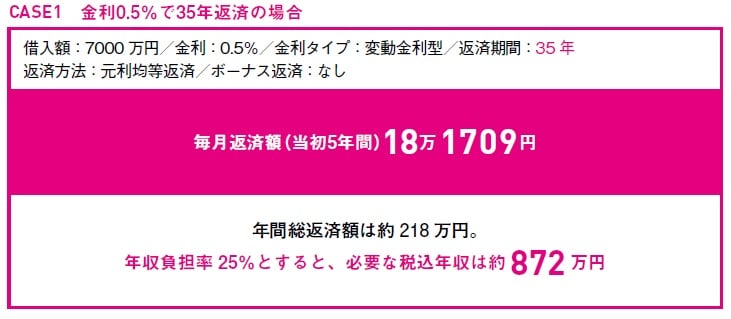

7000万円を金利0.5%で借りた場合の返済額は、返済期間35年なら毎月返済額は18万1709円(次項図表5「CASE1」参照)、返済期間30年なら毎月返済額は20万9432円(次項図表6「CASE2」参照)。借入額7000万円は、注文住宅の借入平均額の約1.8倍。

このような高額な借り入れで注意したいのは、現在の年収で無理はないのか、また、将来はどうなのかということ。一般的には、家計に無理のない年収負担率は20〜25%以内といわれます(ただし、各世帯の事情によって異なる)。CASE1では年収約872万円、CASE2は約1008万円以上なら年収負担率25%以内です。しかし、将来、夫か妻のどちらかが仕事を辞めるなどで年収が減ったり、教育費が想定以上に必要になったりすれば、返済が苦しくなることも。また、変動金利で借りた場合は金利上昇リスクも考えておかなくてはいけません。高額の借り入れをする場合は、くれぐれも長期的な視野で資金計画を立てるようにしましょう。

7000万円の借り入れを返済期間の違いで比べてみよう(図表5・6)

---------------------------------

【年収負担率】

住宅ローンの「年収負担率」とは、「年収に占める年間総返済額の割合」のこと。住宅ローンの審査の際には、マイカーローンなど返済中のローンも含めて割合が出され、融資限度額を決める基準のひとつになる。

---------------------------------

田方 みき

広告制作プロダクション勤務後、フリーランスのコピーライターとして活動。現在は主に、雑誌・Webで住宅にかかわる記事の取材、編集、執筆に携わる。

関尾 英隆

大学・大学院で建築学を専攻後、大手設計事務所に勤務。個人設計事務所として独立後、2009年に「設計事務所+工務店」あすなろ建築工房設立。