Q1. ボーナス返済を使うと返済額はどう変わるの?

⇒A. 毎月返済額は少なくなりますがボーナス月の負担増に注意しましょう

ボーナス返済を使う場合は、借入額を毎月返済で返す分と、ボーナス返済で返す分に振り分けます。年2回のボーナス月には、毎月返済額とボーナス返済額を合計した金額を返済することになります。そのため、ボーナス月にはいつもよりも返済額が増えることになります。そのかわり、同じ借入額ならボーナス返済を使ったほうが毎月返済額を少なくすることができます。

例えば、次項の図表1を見てみましょう。同じ3000万円の借り入れでも、毎月返済のみ(ボーナス返済にまわす金額が0円)の場合と、3000万円のうち500万円をボーナス返済にまわす場合では、ボーナス返済を使ったほうが毎月返済額は1万5309円少なくなります。

ボーナス月や通常の月の返済に無理がないよう、返済方法を決めるときに金融機関で試算してもらいましょう。なお、ボーナス返済には借入額の何割までまわせるか、などの条件は金融機関や住宅ローン商品によって違ってきます。

---------------------------------

【ここが大切】

●ボーナス月は年に2回。「2月と7月」「3月と8月」などのように、勤務先のボーナス支給月に合わせて設定できるのが一般的。転職などで支給月が変わった場合の変更にも対応してもらえる。

●ボーナス返済を使う場合、通常月の元金の減りが小さくなるため利息が少し多くなる。とはいえ、図表1のボーナス返済500万円を毎月返済のみと比べると、増える利息は35年で約2万円だ。

●ボーナスは転職などで支給額が変わる可能性がある。毎月返済額もボーナス返済額もどちらも無理をすると、支給額が減ったときにローン破綻のリスクも。ボーナス返済に頼りすぎないことが大切。

---------------------------------

ボーナス返済を使うと毎月の返済にゆとりが出る(図表1)

年2回のボーナス月には、毎月返済分とボーナス返済分の合計額を返済することになります。

---------------------------------

【ボーナス返済分の割合】

ボーナス返済に振り分けることができるのは多くの金融機関の場合、借入金額の50%まで。フラット35や財形住宅融資は借入額の40%までだ。ただしこれは上限。家計の状況を考えて振り分ける額を決めよう。

---------------------------------

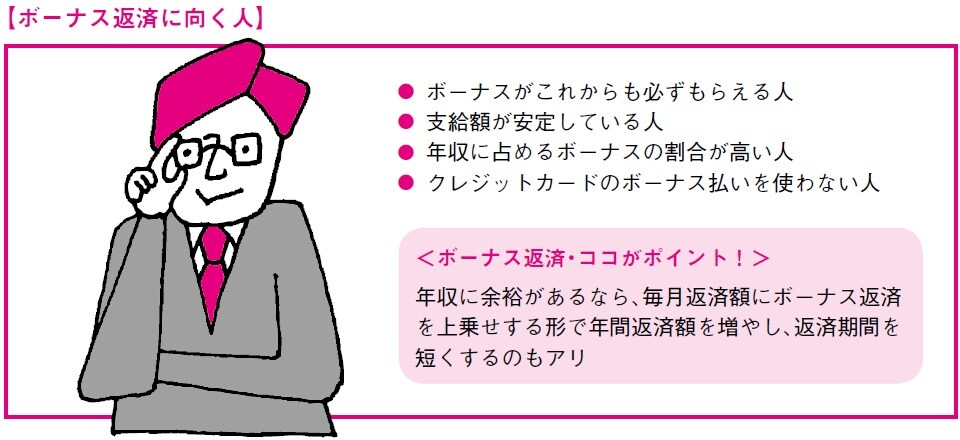

Q2. ボーナス返済に向いてる人は? 逆に向かない人は?

⇒A. ポイントはボーナス支給の安定性。将来の安定度も考えて利用しましょう

ボーナス返済の利用が向いているのは、住宅ローンの返済に余裕があり、年収に占めるボーナスの比率が高い人。そして、公務員などボーナスの支給額が安定している人です。

逆にボーナス返済の利用に向いていないのは、ボーナスのない自営業者や契約社員、勤務先の業績によってボーナス支給額の変動が大きい人、今後、転職を考えていて将来のボーナス支給額が不透明な人などです。

ボーナスの支給額は、民間企業に勤めている場合は勤務先の業績によって左右されます。また、転職やリストラで支給額が減る可能性もあります。ですから、ボーナス返済に頼って借入額を自分が借りられる上限まで増やしたりするのは避けたほうがいいでしょう。万が一、ボーナスがなくなって、毎月返済のみに変更した場合でも返済に無理がない範囲で借りることをおすすめします。

---------------------------------

【ここが大切】

●ボーナスの支給額や支給の有無は、経済情勢、経営状況によって左右される。最近は大企業であっても定期的な昇給や終身雇用は確実ではない。借入額を増やすためのボーナス返済利用は避けたい。

●今後、転職や独立の可能性がある人がボーナス返済を利用する場合は、ボーナス返済分の金額を少なくするか、毎月返済のみの返済方法に変更しても家計に無理が出ない借入額にすること。

●返済途中でボーナス返済をなくして毎月返済のみにしたり、逆に毎月返済のみをボーナス返済併用にしたり、変更が可能な金融機関が多いが、念のため返済方法を決める前に確認しておきたい。

---------------------------------

ボーナス返済に向く人、注意が必要な人のポイントはココ!(図表2・3)

---------------------------------

【ボーナス返済月の延滞】

いつもの月よりも返済額が増えるボーナス返済月。実は、ローン破綻に陥った人の中には、ボーナス月に延滞したことがきっかけの人も多い。ボーナス返済への振り分けはくれぐれも無理のない範囲で設定してほしい。

---------------------------------

田方 みき

広告制作プロダクション勤務後、フリーランスのコピーライターとして活動。現在は主に、雑誌・Webで住宅にかかわる記事の取材、編集、執筆に携わる。

関尾 英隆

大学・大学院で建築学を専攻後、大手設計事務所に勤務。個人設計事務所として独立後、2009年に「設計事務所+工務店」あすなろ建築工房設立。