中小企業の経営を支えたい…「国公認」の減税制度

――中小企業は、日本の企業総数のうち99.7%を占めています。生活に密着したサービスの提供を行っており、日本経済を支える基盤といっても過言ではありません。一方で、中小企業の経営者は、「生産性をもっと上げたい」「働き方改革に対応したいけど、資金面で不安」といった課題感・悩みを抱えている人も多いのではないでしょうか。

こうしたなか、「新たな設備投資による生産性の向上」「賃上げによる持続的な成長」といった企業努力を行っている中小企業を支援する税制が、実は国から用意されています。

今回は、そんな「知らないと損する優遇税制」について伺っていきます。

「中小企業経営強化税制」とは

黒瀧氏(以下、黒)「中小企業経営強化税制」と「中小企業投資促進税制」は、いずれも中小企業の生産力向上のための設備投資を後押しする制度です。

これらの優遇税制が適用になると、経費を前倒しで計上できたり、法人税そのものを減額できたりします」

――まず、「中小企業経営強化税制」とはどういうものでしょうか。

黒「これは簡単にいうと、『対象となる設備を導入することで、即時償却または取得価額の10%の税額控除を受けることができる』という制度です。ただし、資本金3,000万円超1億円以下の法人は、税額控除率が7%になります」

――要件はどういったものでしょうか?

黒「この税制の対象になるのは、『青色申告書を提出する中小企業者等』です。

ここでいう中小企業者とは

●資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

●常時使用する従業員数が1,000人以下の個人

●協同組合等

などの事業者のことです。

対象になる事業者が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、2023年3月31日までに一定の設備を新規取得して事業の用に供すれば、税制優遇が適用できます」

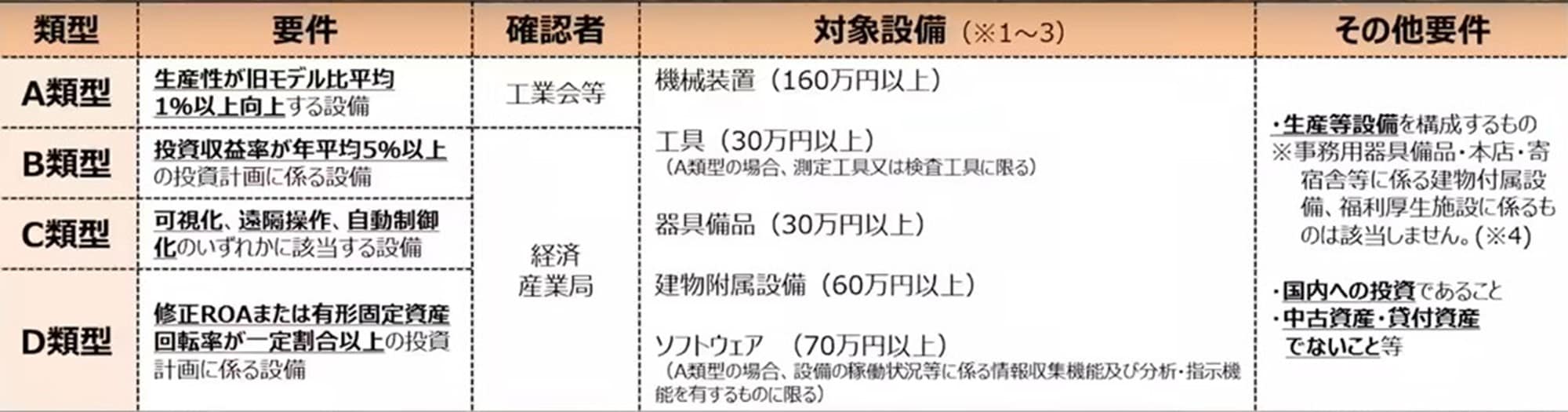

――この制度では、どのような設備が対象になりますか?

黒「対象になる設備は、機械装置であれば取得価額160万円以上、ソフトウェアであれば70万円以上などと定められており、[図表1]のようにA類型からD類型までそれぞれ異なる要件があります。また、国内への投資であること・中古資産ではないことなども要件です」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら