「中小企業投資促進税制」とは

――「中小企業投資促進税制」も、設備投資を支援してくれる税制とのことですが、これはどういうものですか?

黒「『中小企業投資促進税制』は、青色申告書を提出する中小企業者等が、2023年3月31日までに新品の機械装置等を取得して指定事業用に供した場合、取得価額の30%の特別償却、または7%の税額控除が選択適用できる、という制度です。ただし税額控除は、資本金3,000万円以下の法人と個人事業主が対象となります」

――こちらは、30%の特別償却、または7%の税額控除なんですね。

黒「はい、こちらも設備投資での金銭的負担を軽くするための税制優遇ですが、先ほどの「中小企業経営強化税制」に比べると節税効果は限定的になっています」

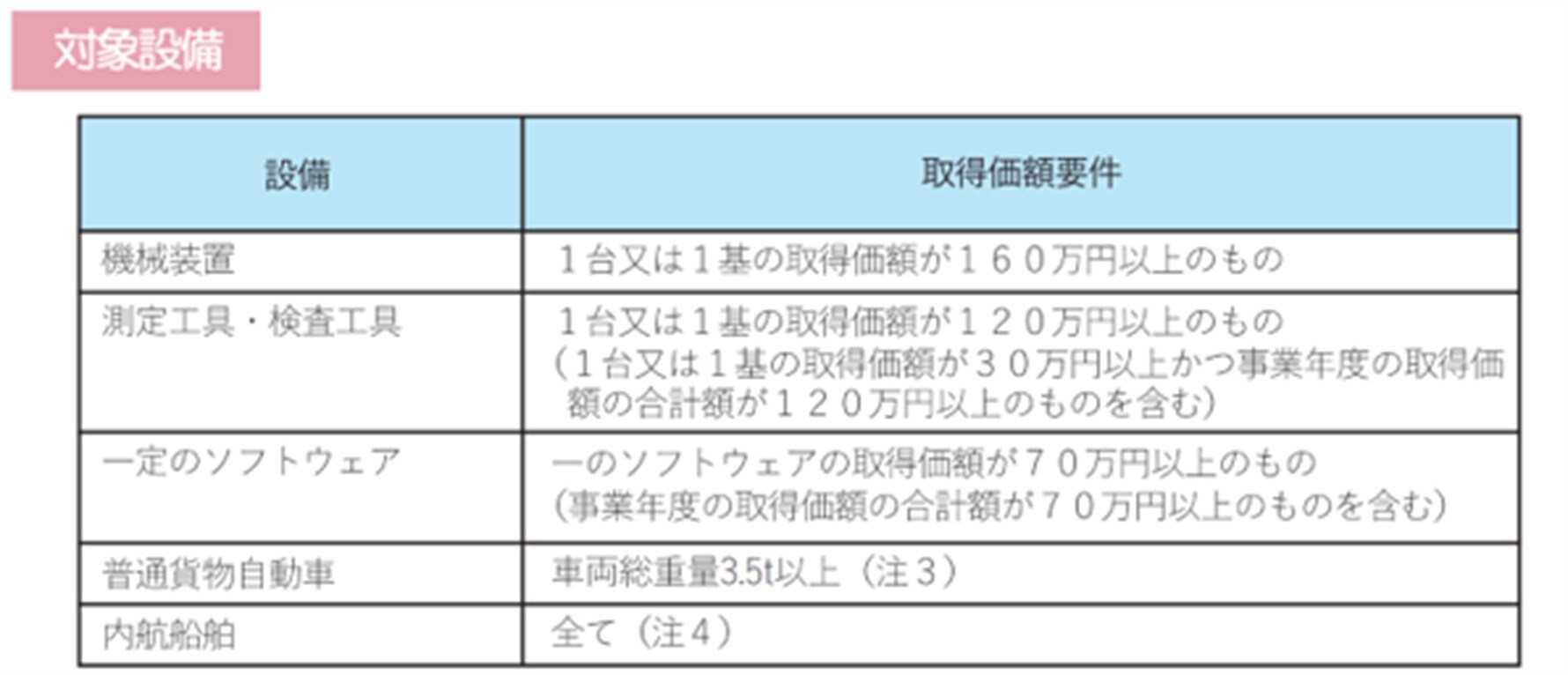

――対象になる設備はどんなものですか。

黒「対象設備については、取得価額要件として

・測定、検査工具または1台120万円以上(複数ならば1台30万円以上、かつ合計120万円以上)

・一定のソフトウェア1点または複数の合計が70万円以上

などのように定められています。また、こちらも中古品はNGです」

――この「中小企業投資促進税制」での税制優遇は特別償却30%、または税額控除になるとおっしゃっていましたね。税額控除については先ほど伺いましたが、『特別償却』とはなんですか?

黒「『特別償却』とは、初年度につき、通常通りの減価償却に加えて償却できるというものです。特別償却30%の場合、取得価額の30%が減価償却費に加算できます」

――ということは、初年度の償却率が20%の場合、30%を加算して50%償却できるということですね。

「中小企業経営強化税制」と「中小企業投資促進税制」の比較

――ここまで解説してもらった「中小企業経営強化税制」と「中小企業投資促進税制」について、“どちらも設備投資を支援してくれる”とのことですが、実際のところ、どちらを使えばよいでしょうか?

黒「共通点は、『どちらも一定規模の設備投資が対象になる』ということです。また、どちらも新品の固定資産取得が対象で、中古品は対象外となります。

その一方、もっとも大きく違う点は、『税制優遇の割合』です。

中小企業投資促進税制……30%の特別償却または7%の税額控除

初年度に大きな損金を作りたいのであれば、即時償却ができる経営強化税制が有利です。税額控除を選択する場合でも、経営強化税制では最大10%の税額控除を受けることができます。

しかし、経営強化税制は、節税効果が大きい一方で、経営力向上計画の申請・認定が要件となっていることに加えて、工業会の証明書を取り寄せる必要があるなど、手間がかかります。

反対に、投資促進税制については、手続きは確定申告のみです」

――つまり、節税効果を取るか、楽なほうを取るか、というイメージですね。ちなみに経営力向上計画の認定には、どれくらい時間がかかりますか?

黒「自治体にもよりますが、1ヵ月程度を想定しておくとよいでしょう」

――では、決算期までに経営強化税制を活用して設備投資する場合は、逆算して計画を立てることが必要ということですね。

<<社長の資産防衛チャンネル【税理士&経営者】の全編動画はコチラ>>

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら