こんなにおトク!「企業型確定拠出年金」のすごい税金メリットとは

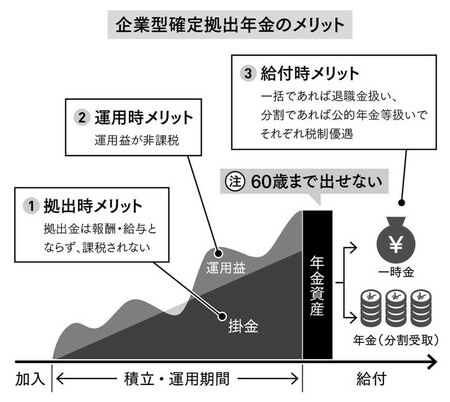

企業型確定拠出年金の最大の特徴。それは「一度入れたら60歳まで出せない!」ということです。

ここは確実に押さえてください。途中で亡くなったとき、高度障害になったときのみ引き出すことができますが、それ以外は基本的にロックされてしまいます。自分で使うためには、健康で60歳を迎える以外に方法はありません。

こう聞くと、とても使い勝手の悪い制度に思われるかもしれません。では、なぜ私はこの使い勝手の悪い制度を一生懸命に普及しているかというと、使い勝手の悪さに代えて、最強のメリットが付与されているからです。

企業型確定拠出年金の3大メリット

- 拠出時 拠出金は報酬・給与とならず、課税されない

- 運用時 運用益が非課税

- 給付時 一括であれば退職金扱い、分割であれば公的年金等扱いでそれぞれ税制優遇

これだけ見ても、いまいちピンとこないかもしれません。より詳しく見ていきましょう。

1. 拠出時メリット―拠出金は報酬・給与とならず、課税されない

拠出というのは、お金を確定拠出年金の中に入れることです。

入れるときは、その入れるお金が「役員報酬」や「給料」とならない、という特徴があります。

たとえば、役員報酬が月100万円の経営者が、その報酬のうち5万5,000円を確定拠出年金として拠出するとします(5万5,000円というのは企業型確定拠出年金の1か月あたりの上限額です)。

そうすると、役員報酬として会社が支払う部分は94万5,000円になり、確定拠出年金掛金として支払うのが5万5,000円になります。

するとどうなるかというと、確定拠出年金にした5万5,000円の部分に関しては、社会保険料や、所得税・住民税はかからなくなります。

そして、役員報酬として支払う94万5,000円には、今まで通り社会保険料や、所得税・住民税がかかります。確定拠出年金にした5万5,000円は、役員報酬の扱いではなくなるので、その分、社会保険料や所得税・住民税が下げられるのです。

5万5,000円×12か月で、年間66万円。1年間で66万円を役員報酬ではない経路から個人の確定拠出年金口座に振り込んでいくことができるのです。