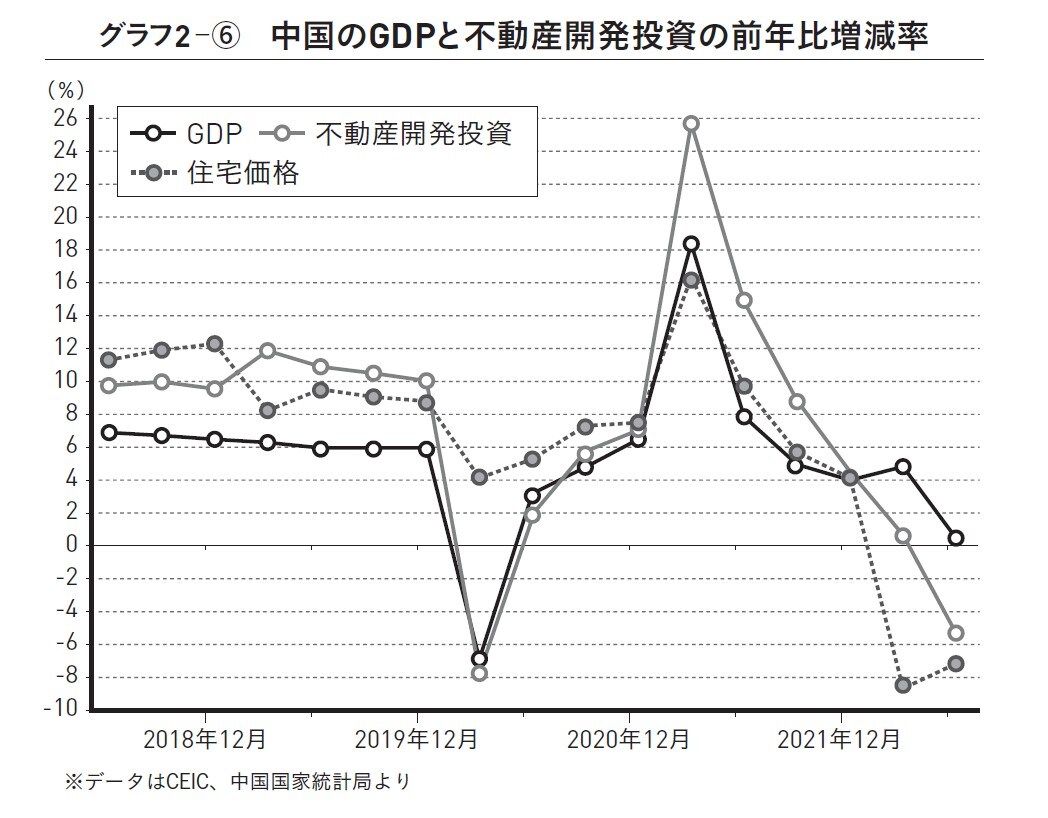

中国のGDPは不動産開発投資と連動

米利上げは2015年12月に始められましたが、資本逃避急増はその前から始まっていました。人民元の対ドル基準相場の切り下げがきっかけです。米利上げ後、銀行不良債権も膨らみはじめ、中国は金融危機の様相を呈したのです。

それに配慮したのは、当時のオバマ米政権で、中国の金融不安の米金融市場への波及を恐れたのでしょう。FRBのイエレン議長(当時、現・財務長官)は追加利上げを一年後に延ばしました。

中国からの資本逃避はFRBが利下げに転じた2019年秋以降、ひとまずは縮小に転じました。2020年の新型コロナウイルス禍を受けて、FRBは米政策金利0.125パーセントと、インフレ率を加味した実質マイナス金利政策に転じましたが、2020年秋から中国の資本逃避はやむことがありません。

FRBは3月に0.25パーセントの利上げでゼロ金利政策を解除し、6月に約27年ぶりに0.75パーセントの大幅利上げに踏み切りました。7月も同じ幅で利上げし、5ヵ月間で2018年12月まで3年かかった前回利上げ時の到達点に並びました。利上げの速度と幅は2016年当時をはるかにしのぎます。

いま、中国景気は住宅バブル崩壊に伴う減速傾向が著しい状態です。中国のGDPの約5割は住宅開発投資を中心とする固定資産投資が占めますが、住宅に代わる経済の牽引車は見当たりません。

グラフ2―⑥は中国全土の住宅相場、不動産開発投資と実質ベースの国内総生産(GDP)開発投資の前年同期比増減率の推移です。驚くことなかれ。これらの比率はもともと似通っていましたが、2020年3月以降はぴったりと連動しています。

不動産開発は住宅相場と連動します。公有制を建前にする土地は共産党が仕切る地方政府が供給し、不動産開発資金は共産党が支配する国有銀行が配分します。

したがって党の采配で不動産へのテコ入れは容易なはずですが、李克強首相は2022年7月19日、世界経済フォーラム会合で「高すぎる成長目標のために、大型の景気刺激策や過剰に通貨を供給する政策を実施することはない」と言明しました。

前述したように、人民銀行は準ドル本位制をとっており、外貨準備が増えないと、元資金を追加供給できませんし、財政出動も制約されます。それが李発言の背景なのです。

景気悪化のなかで中国人民銀行は低金利政策を継続するしかありません。すると、資本逃避圧力も大きくなります。ドルの威力に中国は押しつぶされそうです。