ハンセン指数 19,368.59 pt (▲1.55%)

中国本土株指数 6,591.46 pt (▲1.65%)

レッドチップ指数 3,653.11 pt (▲0.34%)

売買代金1,056億2百万HK$(前日1,363億万HK$)

FOMCでは予想通り0.50%幅の利上げ実施に加え、更なる利上げ示唆

米連邦公開市場委員会(FOMC)は14日、政策金利を0.5%幅引上げることを発表した。この利上げにより、フェデラルファンド金利の誘導目標レンジは4.25〜4.50%に引き上げられた。

前回11月まで4会合続けて0.75%幅の利上げが実施されてきたが、今回は0.50%幅にとどめたことになる。

しかし、パウエルFRB議長は、「まだ十分に景気抑制的なものではない」と判断していることを明らかにしたうえで、今年進めてきた金融引締め局面は、終了に近づいてはいないとの見解を示した。

更に、継続的に政策金利を引き上げることが適切になるとの見通しを示した。四半期経済予測(ドットプロット)でも、FOMC参加者による2023年~2024年の政策金利予想は、一段上方に修正され、政策金利予測の中央値は、2023年末に5.1%、2024年末に4.1%と示された。

予測では、米国経済の成長率は2022年については年率0.5%にわずかながら上方修正されたものの、2023年は同0.5%増に引き下げられた。失業率については2023年に4.6%まで上昇すると見込まれている。米国経済が利上げの影響を受けて成長鈍化するとの見通しが示された。

パウエル議長は、来年1月31日~2月1日に予定されている次回FOMCでも利上げを実施することを示唆したうえで、引上げ幅は今後入手するデータ次第だと語った。

ただ、インフレ率が持続的な形で2%へ向けて低下しているとFOMCが確信し、物価安定を回復させるには、景気抑制的な政策スタンスを維持する必要があると見込んでおり、早期の利下げを検討する段階にはないことを示唆した。

金融市場には「FOMCが2023年の間に金融政策を転換し、利下げを始める」との期待が高まっているが、それを正面から退けた恰好である。今後の展開はインフレ率の落ち着き方次第であるが、FOMCと金融市場のシナリオには乖離がある。注意が必要だろう。

11月の中国経済指標は厳しい現実を示す

足元の堅調な経済が確認されている米国とは対照的に、15日に発表された中国の経済指標は総じて軟調の結果となった。

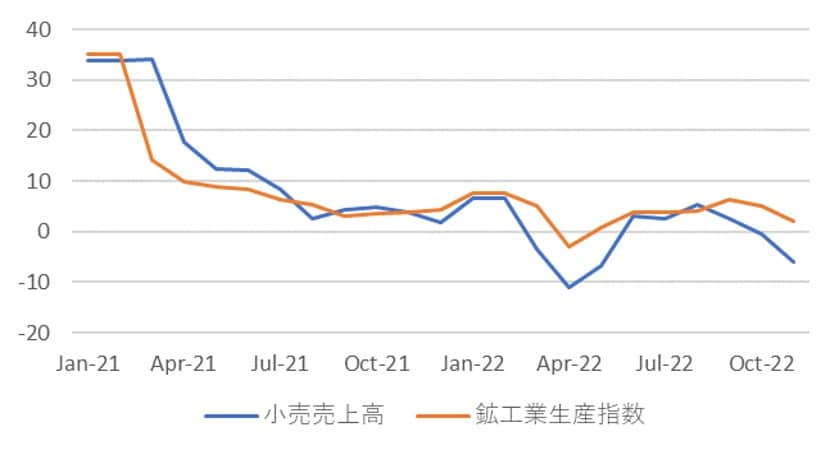

中国国家統計局が発表した消費の状況を示す11月の小売売上高は前年比で5.9%の減少となった。上海のロックダウンの影響を受けた今年5月以来の低い水準となった。同月の鉱工業生産についても前年比で2.2%と前月(5.0%)から大きく下振れた。

中国政府は今月に入り、新型コロナウイルスの感染抑制策を転換し、行動制限を緩和させているが、これまでの広範なロックダウンや不動産部門の停滞による需要低迷は、現今の経済に深刻な影響を与えている。

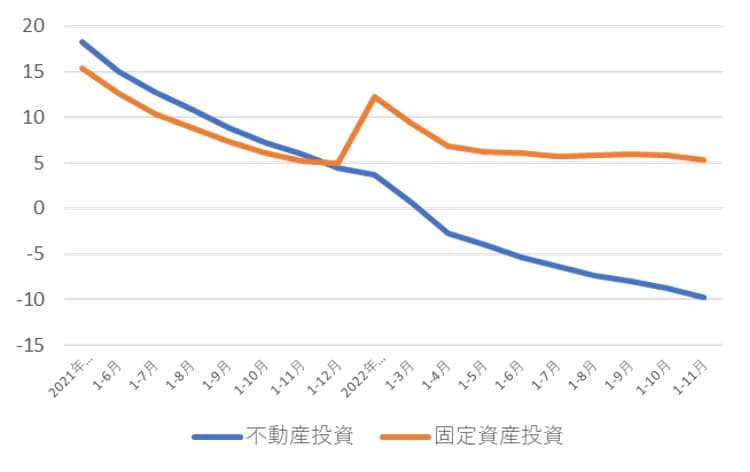

懸念が強まる中国不動産市場では11月の新築不動産価格は前年比1.6%下落と前月比ベースでも15ヵ月連続下落と需要不足から価格への下押し圧力が続く。1-11月の不動産投資についても前年比で19.9%減と2000年の統計開始来、最大の減少となった。

中国が直面している経済的なダメージは大きいもので、影響は多岐にわたっている。失業率も5.7%と前月から悪化した。

感染拡大の影響から開催延期が噂されていた中央経済工作会議は、二転三転して、15日に予定通り開催されたようだが、最近の防疫緩和で感染者急増を避けることはできない環境が続くなど、新たな問題にも直面している。

同会議では来年の経済成長を重視するために、更なる景気刺激的なアプローチが示されるかが注目だ。11月の経済指標からも明らかのように、足元の不動産市場の不振などの影響で成長率回復が予想よりも遅れるかもしれない。

消費投資促進を通じた内需型経済にシフトした中国で、どれだけ経済を持ち直されるかが注目される。

ハンセン指数は3日ぶりに反落

15日の香港市場はパウエル議長のタカ派的な発言により、引けにかけて売り込まれた米株に続きハンセン指数は終始マイナス圏で推移、前日比1.55%安で引けた。前述した11月の中国主要経済指標が軒並み予想を下回ったこともネガティブに働いた。

ハイテク株で構成されるハンセンテック指数は前日比2.39%安、週間で5.3%安と市場をアンダーパフォーム。ソフトウエア開発の明源雲集団(0909)は6.6%安、オンライン読書サービスの閲文集団(0772)は6.1%安、人工知能開発のセンスタイム(0020)は5.7%安と下げた。

主要銘柄も全面安となりバイオ医薬品開発の薬明生物技術(2269)は4.2%安、Eコマースのアリババ(9988)は4.0%安、フードデリバリーの美団(3690)は3.3%安、京東集団(9618)は2.8%安だった。

中国本土株市場は上海総合指数は前日比0.25%安の3,168.65、CSI300は同0.07%安の3,951.99で引けた。

香港市場が大きく下げるなか、中国本土株市場は底固く、週間でも上海総合指数は1.19%安と大きく売り込まれる展開はみられない。前日売り込まれた半導体関連株が堅調と景気に対して楽観的な見方も強い。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>