父親の「1,200万円の残債」が発覚

Tさんは現在59歳で、奥さんは58歳。34歳と30歳の2人の子どもはすでに独立しており、2人とも工場を継ぐつもりはないそうです。また、80歳のTさんの母親はTさんと同じ敷地内の別宅で暮らしています。Tさんの父親は、85歳で亡くなりました。

また、Tさんには2歳離れた兄がいます。しかし兄は、地方の大学に進学後そのままその地で就職・結婚し、現在もそこで生活しています。兄は、「Tさんに両親の世話を任せっきりにしていたから」と家庭裁判所に相続放棄の申し立てをしているところです。

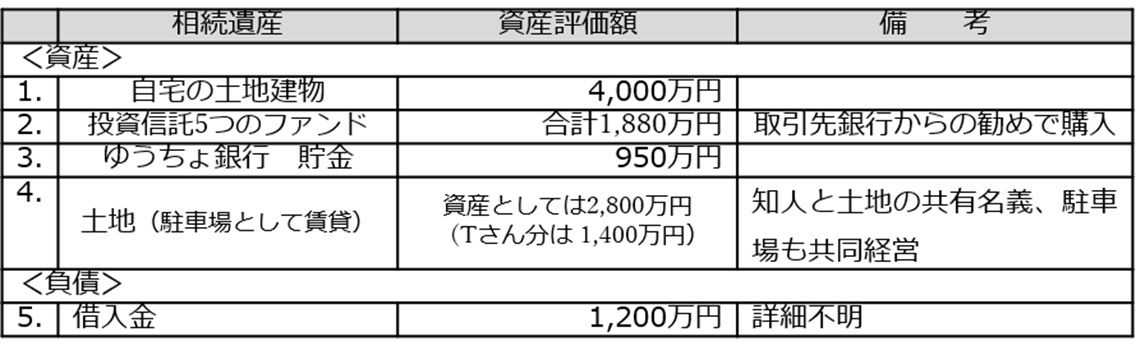

Tさんの父親の相続遺産の資産評価額は[図表]のとおりです。なお、会社から死亡退職金が1,800万円支給されましたが、個人としては生命保険に加入していませんでした。

Tさんは正直なところ、父親はもう少し現金を持っているのでは思っていました。また、借入金があるとこのときはじめて知り、驚きを隠せません。

Tさんの父親は、[図表]1~4の資産計約8,230万円(a)と5.の負債が1,200万円(b)あったため、純資産としては7,030万円(a-b)所有していたことになります。

筆者はTさんから、このうち「2.投資信託5つのファンド」と「4.土地(駐車場として賃貸)」、「5.借入金」について内容を精査するよう依頼を受け、その結果を次のように提案したのでした。

5種の投資信託、借入金…どう解決する?

まず、投資信託については、父親が、取引先の銀行担当者から勧められるたびに個人として購入していたようです。

Tさん自身も母親も、元本の保証されていない金融商品で資産運用するのは不安で、なおかつ興味もありません。ただ、5つのファンドのなかには、誰がみても優良なファンドも含まれていました。そこで、Tさんが一部のファンドは相続して引き続き運用し、残りは売却して現金化する提案をしました。

次に、Tさんの父親の知人と共同名義で所有している駐車場は、最寄りのターミナル駅前にあり、満車の状態で繁盛していました。

そこで、土地を均等に2等分し、駐車場もそれぞれが経営することにしました。知人も異存なく、近々実行する予定です。

また、土地の名義はTさんの母親に相続登記し、所有者も母親にします。これで、Tさんの母親に定期的に駐車場収入が入ることになりました。

また、借入金については、会社の経営が危なくなった20年位前から数年間、取引先の銀行から個人的に借入れていたお金でした。Tさんの父親は毎月返済をし、母親もそのために家計を工面していたそうです。残債の返済には、死亡退職金を当てる意向です。

これで、そのままにしておけば取り返しのつかないTさんの父親の相続トラブルは回避できそうです。このあとは、会社の顧問税理士が相続税の計算をしてくれます。