夫婦であれば受給可能?加給年金を受け取れる「条件」

加給年金とは、原則、厚生年金や共済年金(合算でも可能)などに20年(240ヵ月)以上加入している人(生計を維持する者)が65歳の時点で、一定の条件に合致する配偶者または子がいれば、その配偶者が65歳になり自身の年金を受給するまで、老齢厚生年金に加算して受け取ることができる年金のことをいいます。

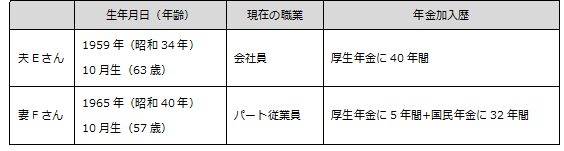

Eさんとその配偶者(妻)Fさんを例に、加給年金が受給できる条件をみていきましょう[図表1]。

[図表1]E夫婦のプロフィール

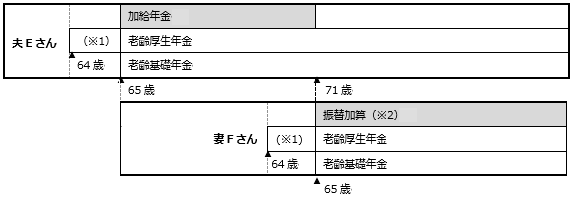

また、E夫婦の年金受給見込額は[図表2]のとおりです。

[図表2]E夫婦の年金受給の年齢 筆者作成

(※1)は特別支給の厚生年金。詳細は日本年金機構HP「特別支給の老齢厚生年金」を参照。なお、特別支給の厚生年金は、65歳で受給は終了するため、加給年金の受給には影響しない。

(※2)振替加算とは、老齢厚生年金や退職共済年金等の加給年金額の対象となっていた夫(妻)が65歳になった時点で夫(妻)が受け取っていた加給年金額がなくなり、妻(夫)の老齢基礎年金に生年月日に応じた金額が加算される年金のこと。

(※1)は特別支給の厚生年金。詳細は日本年金機構HP「特別支給の老齢厚生年金」を参照。なお、特別支給の厚生年金は、65歳で受給は終了するため、加給年金の受給には影響しない。

(※2)振替加算とは、老齢厚生年金や退職共済年金等の加給年金額の対象となっていた夫(妻)が65歳になった時点で夫(妻)が受け取っていた加給年金額がなくなり、妻(夫)の老齢基礎年金に生年月日に応じた金額が加算される年金のこと。

Eさんは、いまのところ[図表2]のように、65歳から71歳まで年38万8,900円(定額、令和4年度)の加給年金を受給できます。受給額は、年度ごとに変動はありますが、老齢基礎年金の受給額(月額)の半額近くである、毎月3万円以上を受給できます。

Eさんへの加給年金が終了後、妻Fさんが65歳から老齢基礎年金を受給し始めると「振替加算」も加算されます。

〈加給年金受給後に配偶者が「振替加算」を受給できる条件〉

・配偶者が、老齢基礎年金を受給できる

・配偶者の厚生年金や共済年金の加入期間が240ヵ月未満

・配偶者が昭和41年4月1日までに生まれている

妻Fさんは、受給条件に合致しますので、1万4,995円(定額、受給者の誕生日により受給額は異なる)年金を受給できます※。