「所得税」「贈与税」の対象となる場合は…

<契約者(夫)、被保険者(妻)、受取人(夫)の場合>

保険の契約者と保険金の受取人が同一人物で、被保険者が別の人の場合、受け取った生命保険金は「所得税」の対象となります。例えば、夫が保険料を負担し、被保険者である妻の死亡に起因して夫が保険金を受け取る場合などです。

注意が必要なのが、死亡保険金の受取の方法により「一時所得」または「雑所得」として課税されるということです。

(1)死亡保険金を一括で受領した場合

死亡保険金を一時金で受領した場合には、一時所得になります。

一時所得の金額は、受け取った死亡保険金の総額から払込保険料(既に払い込んだ保険料)差し引き、さらに一時所得の特別控除額50万円を差し引いた金額です。(実際に課税の対象となるのは、その金額を1/2にした金額です)。

仮に1,000万円の死亡保険金を受けとり、その時点での払込保険料が800万円であった場合の一時所得の金額は、

1,000万円―800万円―50万円=150万円

となります。

※死亡保険金以外の一時所得がないと仮定した場合

(2)死亡保険金を年金で受領した場合

死亡保険金を年金で受領した場合には、公的年金等以外の雑所得になります。

雑所得の金額は、その年に受け取った年金額から、その金額に対応する払込保険料差し引いた金額となります。

<契約者(夫)、被保険者(妻)、受取人(子)の場合>

死亡保険金で、契約者、被保険者、保険金受取人がすべて別の人であった場合、受け取った保険金は、契約者から受取人への贈与とみなされ、「贈与税」の対象になります。例えば、夫(父)が保険料を負担し、被保険者である妻の死亡に起因して子が保険金を受け取る場合などです。

先ほどと同様、仮に1,000万円の死亡保険金を受けとる場合にかかる贈与税を計算していきましょう。

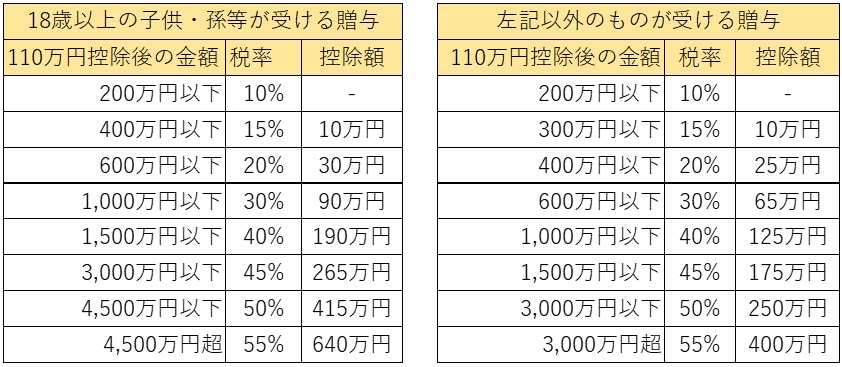

贈与税の課税価格は、死亡保険金から基礎控除額の110万円を差し引いた額です。

そして、以下の表より課税価格に税率をかけた金額から、控除額を差し引いた額が贈与税額となります。贈与税の税率表は[図表]のとおりです。