年収は600万円差…Oさんと友人の年金額が同じワケ

同級生と年金受給額があまり変わらないことにどうしても納得がいかないOさん。そこで、なぜ年収1,400万円のOさんと年収800万円のUさんの厚生年金受給額に大差がないのか、その理由を解説していきます。

「老齢厚生年金」は、老齢基礎年金と老齢厚生年金の合算額を受給します(ただし、個人事業主や専業主婦などで厚生年金に加入したことがない人は、「老齢基礎年金」のみの受給となります)。

20歳から60歳までの40年間、すべての月で保険料を納めた場合の老齢基礎年金の受給額は、77万7,880円です(令和4年度時点。毎年4月に改正されます)。この場合、厚生年金保険料を納めた期間は、老齢基礎年金保険料の納付済期間に含まれます※。

※ 「老齢基礎年金の受給要件・支給開始時期・年金額(日本年金機構HP)」

次に老齢厚生年金です。老齢厚生年金の受給額は、次の式で求めることができます。

この式の「(A)報酬比例年金額」が、受給額の大部分を占めています。これは厚生年金の加入時期ごとに、下記1.と2.の式を合わせた額によって求められます。

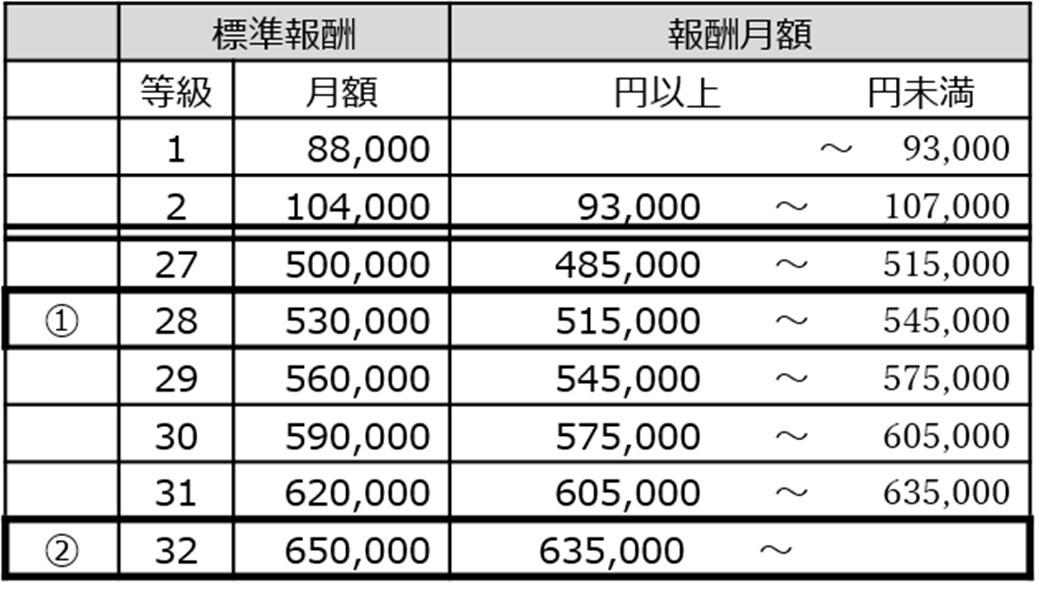

【(A)報酬比例年金額の算出式】

1.平成15(2003)年3月以前

(B)平均標準報酬月額×7.5/1,000×平成15年3月以前の加入月数

2.平成15(2003)年4月以後

(C)平均標準報酬額×5.769/1,000×平成15年4月以後の加入月数

この2つの式の違いは、1.の「平均標準報酬月額」は平均月収のみなのに対し、2.の「平均標準報酬額」は賞与(ボーナスなど)を含めた平均月収で計算することです。

「(B)平均標準報酬月額」と「(C)平均標準報酬額」の値を求めるためには、まず報酬月額(基本給など月の報酬すべてを合計した金額)から、標準報酬月額と等級を確認します。

たとえば[図表]の①のように、報酬月額が51万5,000円から54万5,000円のあいだなら、その月の標準報酬月額は28等級の53万円と確認できます。そして、厚生年金加入期ごとの「(B)平均標準報酬月額」と「(C)平均標準報酬額」の平均値を合計して「(A)報酬比例年金額」を算出します。

なお、平均標準報酬月額を算出するときは、過去の標準報酬月額を現在の価値に換算するため、実際の標準報酬月額に再評価率をかけて計算します※。

※ 日本年金機構HP「は行平均標準報酬月額」より

OさんとUさんの年収に開きがあっても厚生年金受給額が同じような金額になるのは、実はこの「標準報酬月額」にゆえんがありました。

[図表]の②をみるとわかるように、Uさんの年収800万円(月額約63万円)の場合、報酬月額は「63万5,000円~」の区分ですから、「標準報酬月額」は32等級の月額65万円となります。

一方Oさんの年収1,400万円(月給100万円+ボーナス200万円。月額に直すと約116万円)の場合でも、報酬月額は「63万5,000円~」の区分となり、「標準報酬月額」は、Uさんと同じく月額65万円となってしまうのです。

この[図表]が示しているように、いくら年収が多額でも、老齢厚生年金の受給額には限度があるということです。

なお、経過的加算と加給年金の詳細は、それぞれ日本年金機構のHPを参照してください※1、※2。

※1 経過的加算

※2 加給年金