財務リストラにより、新規借入の必要がなくなった!?

今回は、ここまでの連載で紹介した財務リストラの節税効果を、事例を用いて説明しましょう。

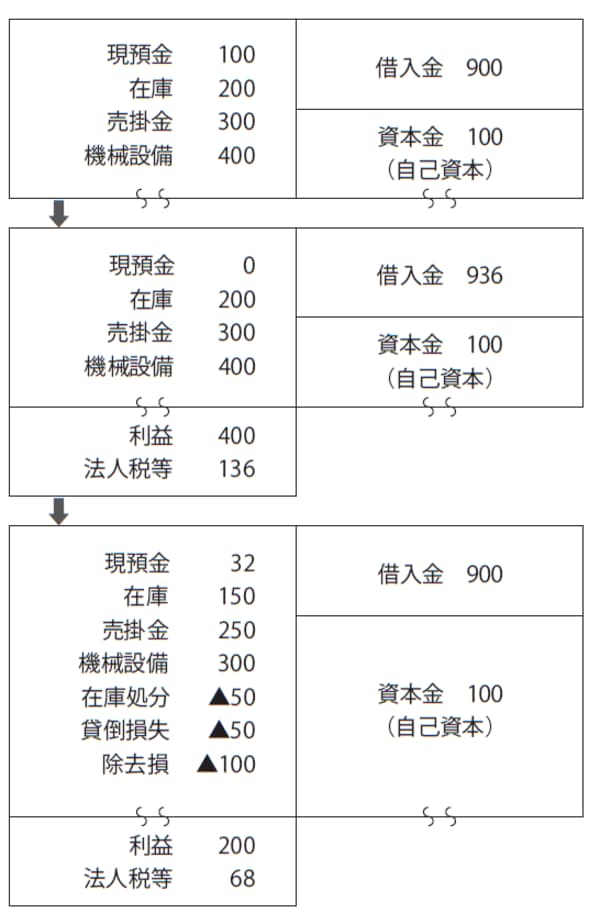

下記の図表は、ある製造業者の貸借対照表です。資産の部は現預金100、在庫200、売掛金300、機械設備400、負債の部は借入金900、純資産の部は資本金100となっています。

[図表]貸借対照表の変化

この会社が決算を迎え、利益が400出ました。法人税等の実効税率34%とすると、節税を何もしない場合は税額が136(400×34%)となります。

現預金は100なので納税資金が足りず、銀行から新たに36を借り入れるなどして税金を支払わなければなりません。

一方、財務リストラによって長期在庫を50廃棄し、在庫が150になりました。同じく不良債権化した売掛金の貸倒処理をして250に、使用していない古い機械設備の除却損の処理をして300に、それぞれスリム化を図りました。

その結果、利益は200に減り、法人税等の額は68に減少。現預金の範囲内で納税することで新規の借入をする必要はなくなり、最終的に会社にキャッシュを32(現預金100-法人税等68)残すことができました。

かなり簡略化して計算しているため実際の数字とは異なる部分もありますが、財務リストラによる節税効果はこのようになります。

「隠れ債務」を現預金にまで変えるのが究極の目的

ここまで紹介した財務リストラで共通しているのは、「隠れ債務を本当の資産に変えること」を目的にしている点です。土地の処分をはじめ、不良債権や長期在庫の処理も同様です。

売掛金や受取手形、在庫などの資産はキャッシュに変わってようやく「本当の資産」となります。一方、売掛金や受取手形、在庫のまま残っているのは「隠れ債務」の状態です。

なるべく早く「本当の資産」、すなわち現預金に変えることが、財務リストラの真の目的であり、「究極の節税」の第一歩なのです。