2.日銀金融政策(10月)

日銀は10月27日~28日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

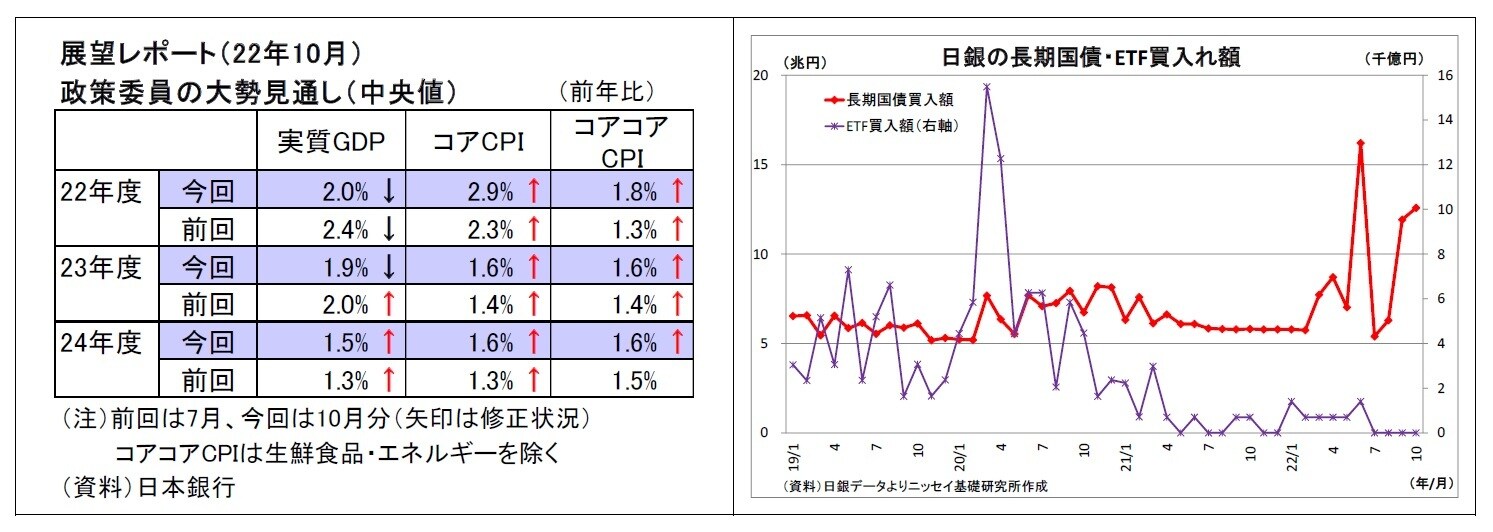

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」とし、前回から据え置いた。個別項目では、雇用・所得環境の判断を引き上げている。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.9%(前回7月時点は同2.3%)へと大幅に上方修正したうえ、23・24年度についても同1.6%(前回は各1.4%、1.3%)とそれぞれ上方修正した。さらに、物価見通しのリスクバランスについても、「上振れリスクの方が大きい」(前回は「当面は上振れリスクの方が大きいが、その後は概ね上下にバランス」)へと引き上げている。ただし、23年度以降は物価上昇率が2%を割り込むことで、「2%超の物価上昇は一時的に留まる」との基本シナリオは依然として維持されている。

会合後の会見において、黒田総裁は足元の物価上昇について「主として、国際商品市況や為替円安の影響によって、輸入品価格が上昇していることが影響している」とし、「年明け以降は、海外からのコストプッシュ要因の押し上げ寄与が減衰していくため、消費者物価の前年比は、来年度半ばにかけてプラス幅を縮小していく」との見通しを示した。そのうえで、「現在は、経済をしっかりと支え、賃金の上昇を伴うかたちで、物価安定の目標を持続的・安定的に実現するために、金融緩和を継続することが適当である」と、物価上昇のもとで金融緩和を維持する理由について説明した。これらの見解・方針は従来と変わらない。そのうで、利上げに関しては、「今すぐ金利引き上げとか出口というのが来るというふうには考えていない」と発言した。

焦点である賃上げについては、「基本的にはベアというものが重要な要素になる」としたうえで、「1%程度の労働生産性の上昇率が見込めるもとでは、3%ぐらいの実質的な賃上げがないと、2%の物価安定目標を持続的・安定的に達成できない」と賃金上昇率の目途感についても言及した。

今回、物価の見通しが引き上げられた件については、「2%の物価安定目標を安定的・持続的に達成されるところに向けて近づいているということはいえると思いますけれど、まだ 2%にはなっていないということ」と説明。前向きな評価を打ち出しすぎると緩和縮小観測が高まり、既に高まっている金利上昇圧力に拍車がかかりかねないことから、あえて慎重な表現に留めたとみられる。

最近も進んだ円安に関しては、「急速かつ一方的なもの」であり、「わが国経済にとってマイナスであり、望ましくない」との見方を示すとともに、政府の対応については為替介入への直接的な言及を避けつつも(財務大臣の所管)、「適切に判断しておられる」と前向きに評価した。日銀の緩和を一因とする日米の金利差拡大が円安をもたらしているとの議論に対しては、「日米の金利差だけに着目して最近の為替動向を説明することは、一面的ではないか」、「経済理論的に正しいのかどうかも分かりませんし、ましてやイールドカーブ・コントロールと特に関係しているというふうには、誰も考えていない」と発言し、日米金利差を材料視した円安進行との見方を強くけん制した。

一方、イールドカーブ・コントロールによる国債市場への影響については、「市場機能が阻害されるのではないかという議論はよく承知している」と発言。日銀としても国債市場の機能度に配慮して様々な対策を講じてきたことを説明したうえで、「国債市場の機能度については引き続き十分配慮してまいりたい」と述べた。ただし、イールドカーブの形状については、「全体として適切なイールドカーブになるようにするということをしており、そういう目標、目的は十分達成されている」と前向きな評価を示した。

今後の予想

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。「金融政策決定会合における主な意見」などを見ても、政策委員の中で政策の修正に前向きな意見は今のところ確認できない。従って、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、次期総裁就任後しばらくしてから、債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。