1.トピック:円安の背後にある日本経済の根深い問題

ドル円レートは先月下旬に一時1ドル152円に迫った後、介入などを経てやや水準を切り下げているが、足元でも148円付近と昨年末(115円台)から大幅な円安水準にある。このような急速な円安の背景には、インフレ抑制を急ぐFRBによる急速な利上げに伴うドル高の存在があるが、円安の側面も強い。

現にG20に含まれる主要通貨(16通貨)の対ドルレートについて年初来の騰落率*1を見ると(表紙図表参照)、円の下落率(▲21.7%)は第3位であり、円より下落しているのは、急激なインフレ下にもかかわらず利下げを進めるトルコのリラと、過去にデフォルトを繰り返してきたアルゼンチンのペソのみとなっている。

円安の進行について、直接的な要因として挙げられるのは「日米金利差の拡大」と「本邦貿易赤字の拡大」だが、その背後に日本経済の根深い問題が存在している点も見逃せない。

*1:「1 円=0.01 ドル」というように各国通貨をドル建て表記に揃えたうえで、騰落率を計算。

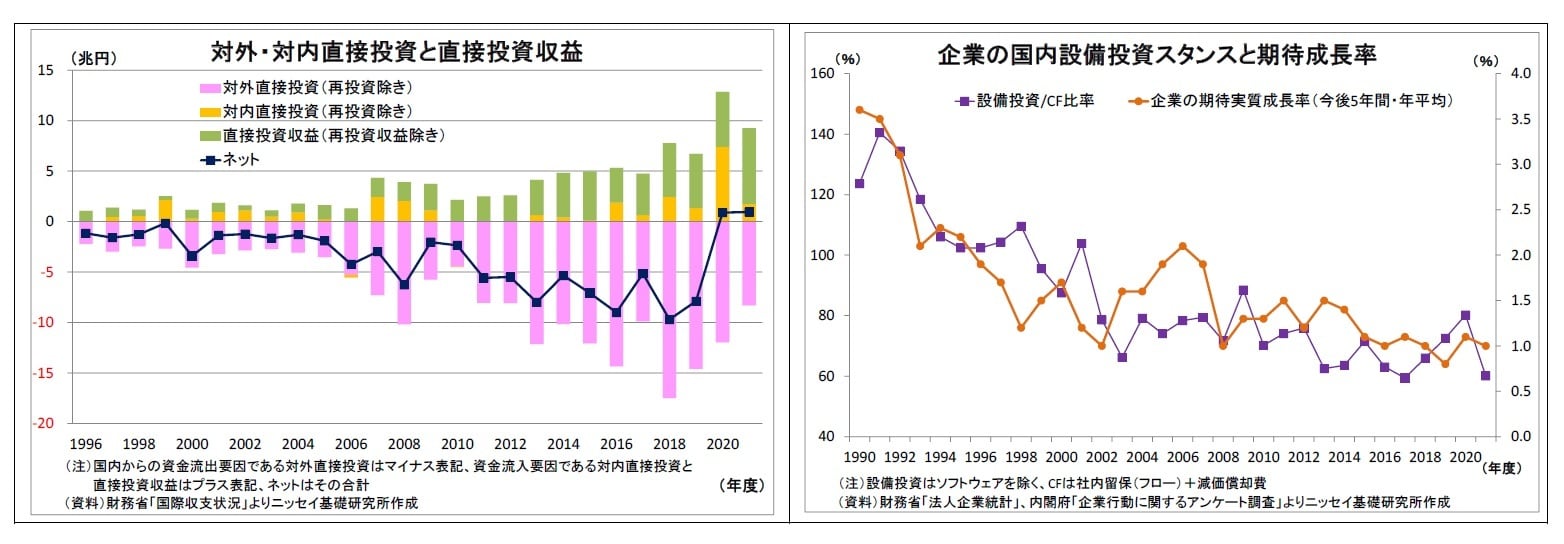

積極的な対外直接投資⇔低迷が続く国内投資

まず、中長期で見た場合、国内企業の対外直接投資が拡大傾向*2にあり、円売り要因になってきた。リーマンショック後の円高で輸出環境が厳しくなったことに加え、経済のグローバル化が進む中で、需要の見込める消費地の近くで生産する地産地消の動きが強まったためだ。

ただし、国内企業の「日本経済に対する期待」が低迷し続けていることも、収益機会を求める企業の海外展開を後押しした可能性が高い。実際、日本企業のキャッシュフロー(CF)に対する国内設備投資額の割合は日本経済の中期的な期待成長率(企業による予想)と連動する形で低下・低迷してきた。

一方、円買い要因となる海外企業による対内直接投資は低迷が続いている。歴代の政権や地方自治体が拡大に向けた取り組みを進めてきたにもかかわらず、殆ど効果はみられない。対内直接投資が進まない理由としては、事業コストの高さや言葉の壁、商習慣などが指摘されてきたが、経済成長率が低く、市場の成長性が乏しいと見られていることも一因になっていると考えられる。

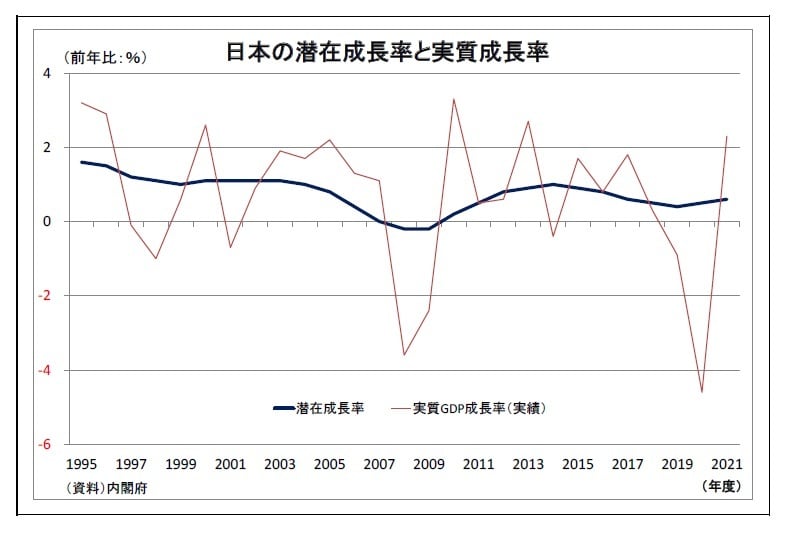

実際、日本の経済成長率は低迷が続いている。実質GDP成長率(実績)は経済危機とその反動などを受けて上下しているが、潜在成長率は長期にわたってほぼ1%に満たない状況が続いているとみられる*3。2013年のアベノミクス開始以降についても、潜在成長率の基調は変わっていない。

このように、対外直接投資が対内直接投資を大きく上回っていることがネットでの円売り要因になっているが、日本経済への成長期待の低さがその一因になっていると考えられる。

なお、対外直接投資の拡大に伴って、第一次所得収支に計上される直接投資収益(子会社からの利子・配当など)は増加傾向にあり、一定の円買い要因になっているが、従来、直接投資の額には及ばなかった。直近2021年度には大きく増加しているが、持続的な動きなのかは不透明だ。

*2:分析にあたっては、海外子会社等の内部留保積み増し分であり、資金の動きを伴わない「収益の再投資」(直接投資内)と「再投資収益」(直接投資収益内)を除いている。

*3:潜在成長率は直接計測することができないため、ある程度幅をもって見る必要がある。

対外投資は貿易赤字拡大の一因にも

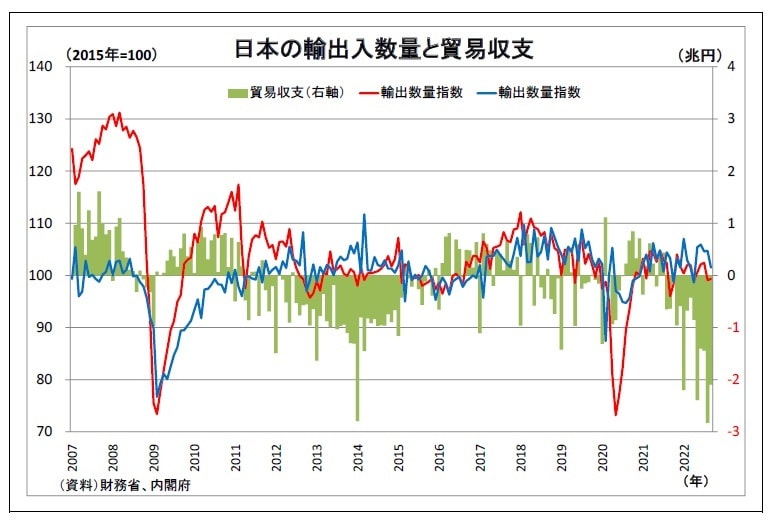

また、日本企業による海外投資へのシフトは貿易取引を通じても円安を促したと考えられる。昨今の本邦貿易赤字の主因がエネルギー価格の上昇であることは明らかだが、企業の生産能力が国内から海外へシフトしたことによって、アベノミクス開始以降、輸出に有利な円安が進んだにもかかわらず、輸出が伸び悩んだ。輸出の伸び悩みが昨今の貿易赤字拡大を増幅し、実需の円売り(ネット)を拡大させた面がある。

利上げ競争に参加できず

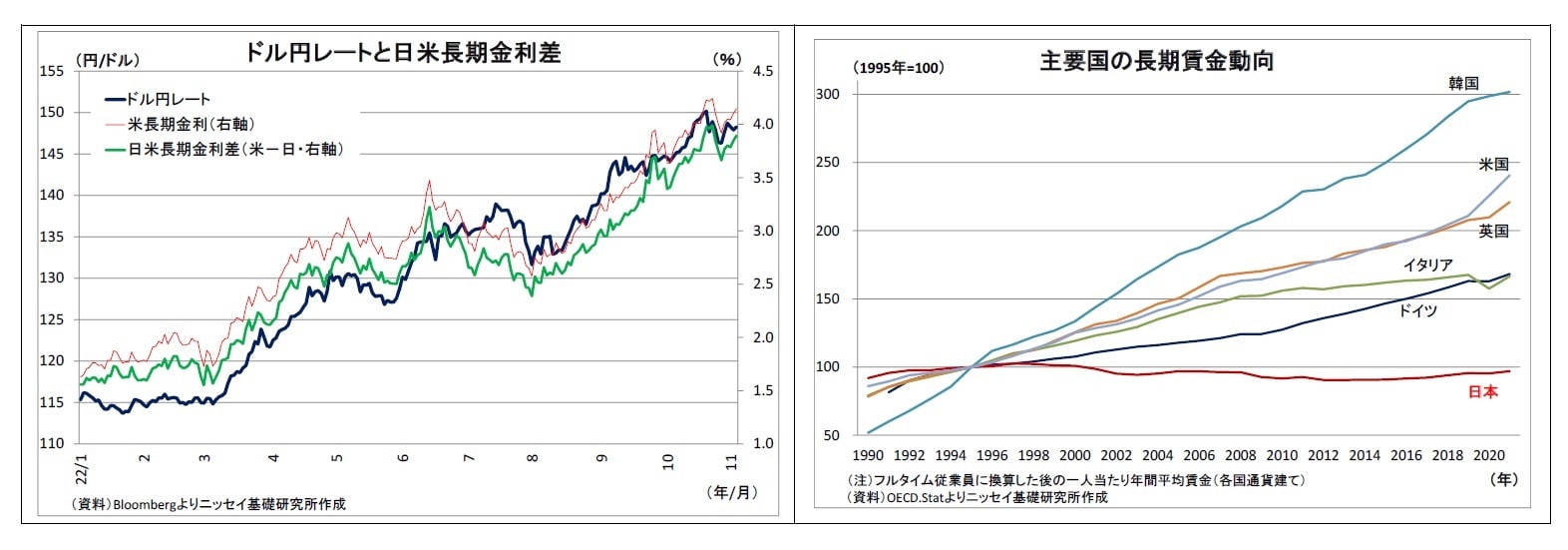

円安の最大の材料に位置付けられる日米金利差の拡大にも日本経済の問題が関わっている。日米金利差の拡大は利上げを進める米国の金利上昇に伴うものだが、日銀が金融緩和を維持して金利上昇を許容しないことが日米の金利差拡大に拍車をかけている。現に、ブラジルやユーロ圏、カナダなど積極的に利上げを進め、金利が上昇している国・地域の通貨の対ドルレートは、上昇しているか、円よりも小幅な下落に留まっている。

とはいえ、現状において日銀が金融緩和を続けることは理にかなっているだろう。日銀が再三主張するように、日本の物価上昇は資源高や円安によるコストプッシュ型の色彩が強く、賃上げを伴っていないだけに、影響が一巡すれば物価上昇率が下落に転じると見込まれる。また、日本経済は回復途上であり、需給ギャップもマイナス*4であることから、利上げすれば景気が失速しかねない。

しかし、そもそも、大規模金融緩和を開始して10年近く経っても利上げできる経済・物価状況を実現できなかった点については(そもそも日銀だけでは力不足だが)日銀にも責任の一端がある。つまり、利上げをしないことではなく、世界的な利上げ競争が巻き起こる中で、利上げを出来る状況を実現できなかった点が問題だ。

日銀は従来、賃金上昇を伴う形での安定的な2%の物価上昇を目指してきた。賃金の上昇を伴わなければ、実質賃金が下がってしまい、持続的な物価上昇が実現できないためだ。

しかし、過去長期にわたって日本の賃金は上がっておらず、国際的に見て異常な状況が続いている。そして、賃金が上がらない背景には、まず企業による付加価値創出の伸び悩みがある。付加価値は賃上げの原資であり、付加価値の持続的な増加がなければ、賃金の持続的な上昇も見込めない。仮に付加価値以上の賃上げを続ければ、累積赤字によっていずれ企業が破綻してしまうためだ。

法人企業統計によれば、2021年度の日本企業の付加価値額は292兆円*5と30年前から1割増に留まっている。年率では0.3%増ペースに過ぎない。日本経済に対する成長期待の低さが設備投資の低迷を通じて影響を及ぼした可能性がある。

さらに、付加価値のうち人件費に廻した割合を示す労働分配率の低迷も賃上げの抑制に働いてきた。直近はコロナ禍で攪乱されているが、コロナ禍前にかけて、労働分配率は大きく低下しており、企業の賃上げに対する慎重姿勢がうかがわれる。こちらに関しても、日本経済の成長期待の低さが賃上げ抑制に働いた可能性がある。

*4:内閣府の推計では、2022年4-6月期でGDP比▲2.7%

*5:重複カウントを避けるため、2009年度以降の純粋持ち株会社分を除外している。

まとめ+求められること

これまでの話をまとめると、低成長の長期継続などに伴う日本経済に対する成長期待の低迷が、企業による対外直接投資の増加と対内直接投資・輸出の伸び悩みを通じて円安の進行を増幅したと考えられる。また、成長期待の低迷が付加価値や人件費の伸び悩みという形で経済の重荷となって、日銀の金融緩和継続を促し、円安の進行を増幅した面もあるとみられる。

今後のドル円レートの見通しについては、来年前半の米利上げ打ち止めや、その先の利下げが市場で織り込まれるようになるにつれて、ドル高圧力が後退する形で円高に転じると予想している。

ただし、これまで述べてきた構造的な円安要因が改善されない場合、いつか到来する次の米金融引き締め局面においても今回同様、大幅な円安進行が起きる懸念がある。

それを避けるためには、企業の成長期待を高めて国内投資を活性化し、生産性を高めて企業が稼げる国にしたうえで、企業が稼ぎを十分分配することで賃金が上がる国にしていく必要がある。一朝一夕にはいかないが、実現に向けた政治の舵取りの重要性が高まっている。