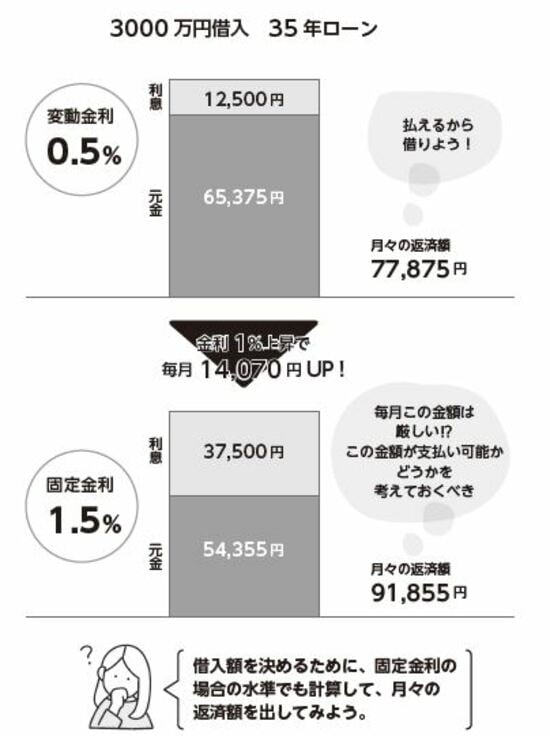

変動金利で計算したほうが借入額が増える?

Q 不動産会社に変動金利をすすめられることが多いけど……、大丈夫ですか?

A 変動金利をベースに考えて大丈夫ですが、気をつける点があります。

前述した通り、変動金利でも基本的にはいいと思います。ただし、気をつけてほしいことがあります。

それは、変動金利で計算したほうが借入額が増えるという点です。

不動産会社は借入額の上限が高いほうが物件の幅が広がりますし、高額の物件をすすめることができます。ここが注意点です。借り入れできるからといって高額物件に誘導されないようにしましょう。

“無理のない返済額” と“借り入れできる額” は違いますので、「借りられるということは銀行が返せると判断したから大丈夫ですよ」などという言葉にだまされないで、家を購入した後の生活や未来を考えた上で返済額の上限を決めてください。

その際に、固定金利でも返済額を出してみるのもおすすめです。おそらく固定で出した金額の返済は厳しい金額になるでしょう。

でも万が一金利が上がっていったら、その返済額が必要になる可能性があることも知っておきましょう。そうすることで、変動金利で無理な返済計画を組むことを防止できます。

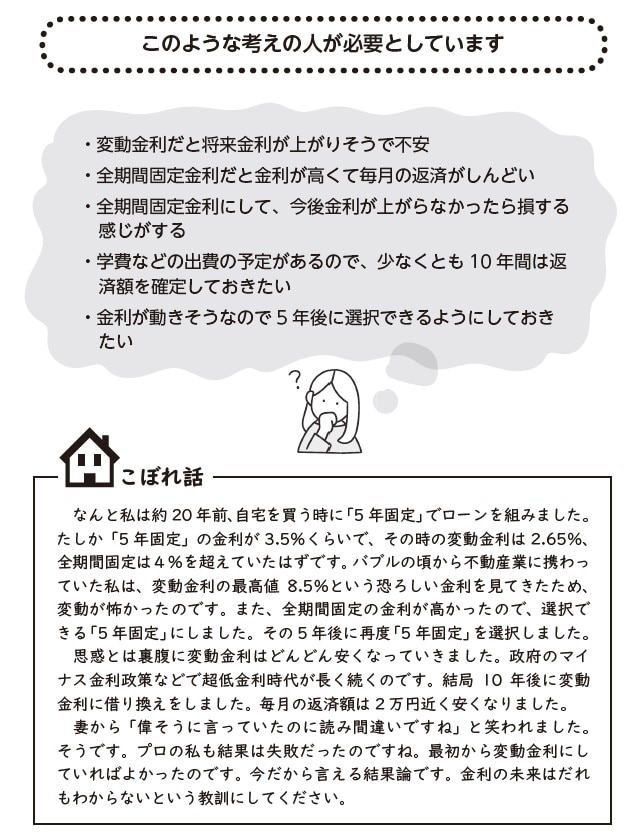

固定期間選択型ローンはおすすめか?

Q 「5年固定」「10年固定」など、固定期間選択型ローンはおすすめですか?

A あまりおすすめしません。

固定期間選択型には、2年固定、3年固定、5年固定、10年固定と、金融機関によってたくさんの種類がありますが、これらは一定期間のみ金利を固定できる住宅ローン商品です。

選択した期間内は、金利・返済額は一律です。選択した期間が終了すると、次の金利タイプを選択します。変動金利に変更することも、再度固定金利を選択することも可能です。当初の固定期間が終了すれば、金利相場の影響を受けるため、返済額が増える可能性があります。

私がおすすめできない理由は、変動金利と違い、金利上昇に伴う返済額の上限が決まっていない点です。また、結局、長期的な返済プランは立てにくく、短い期間であれば金利の上昇も考えにくいので、あまりお得とは言えない形だと思います。

メリットとすれば、例えば家庭の事情(子どもの学費など)があって10年間は返済額を確定しておきたい場合などは有効です。固定金利を選ぶなら、全期間固定の商品のほうが長期にわたり返済が安定するのでそちらのほうがおすすめです。