共働き世帯向きの「ペアローン」という選択肢

Q 共働き世帯①:ペアローンのメリット・デメリットは?

A 多くの金額を借り入れできます。

今や共働きがほとんどと言ってもいいくらい、標準的な世帯の形になってきました。住宅ローンの組み方にも共働き世帯向きの借り入れの仕方があります。

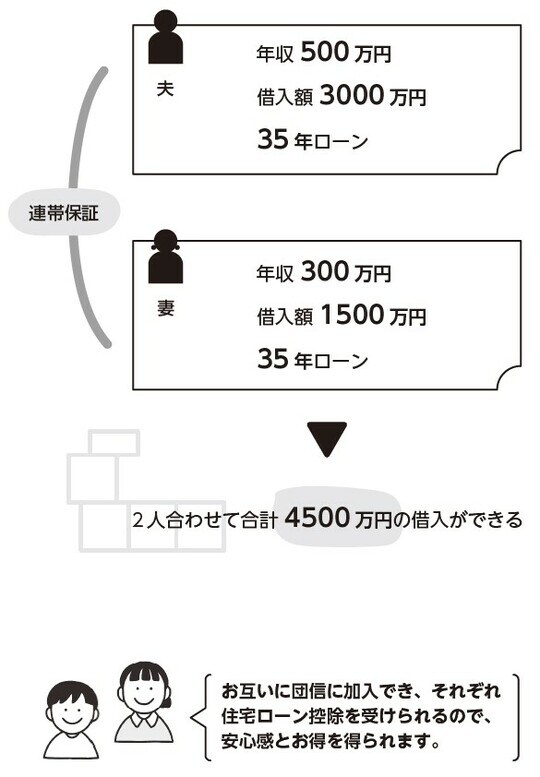

そのひとつ、ペアローンとは2人で2本の住宅ローンを組み、お互いが連帯保証人になる住宅ローン商品です。多くの民間金融機関で取り扱っているので便利です。

ペアローンのメリットは、収入に合わせてそれぞれが組むことで、合わせると多くの金額を借入できるということと、住宅ローン控除を2人それぞれ使えること。また団体信用生命保険にそれぞれ加入するので、2人のうちどちらが亡くなってもその分は保険適用になります。

逆に言うと、もし夫が亡くなった場合、妻の借り入れ分はローンが残ることになります。

一方、契約が2本になるので、諸経費(印紙代や事務手数料など)が2倍かかるのがデメリットです。ただ、この諸経費は数万円程度にとどまりますので、全体を見て選択することが必要です。

出産や育児なども見据えて、2人が長期にわたり、収入を確保できるような場合はメリットがあると思われるローンの方法です。

共働きでも「単独ローン」を選ぶメリット

Q 共働き世帯②:どちらかの単独ローンにする意味は?

A 出産や子育てなどで片方の収入が減っても家計に影響を与えないため

せっかく共働きで収入がそれぞれにあるのに、どちらか片方の単独ローンにする意味があるんですか? と思われる方もいると思います。もちろんペアローンや収入合算をして借入額を増やすという選択は購入物件の価格次第でアリだと思います。

ただ、どちらか一方が出産や子育てなどで仕事を離れる予定があるような場合は、その間の収入源も考えて住宅ローンを組んでほしいと思います。長期間仕事から離れることが考えられる場合は、そもそも収入合算しないと買えない金額の物件を買うべきかも考えてほしいと思います。

一方の単独ローンなら、万が一債務者が死亡するようなことがあっても団信により保険で返済がまかなえるので債務はなくなり安心です。

収入合算できるような場合、多くの不動産業者はそれを利用した高額の物件をすすめてくるでしょう。家のよさだけに目を奪われず、その後の楽しい生活を予測して物件を選んでほしいので、あえて共働き世帯のローンの組み方のひとつとして書きました。