比較的簡単な方法②路線価額

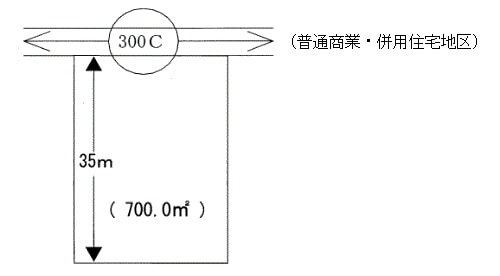

2つ目は路線価を用いる方法です。路線価額とは「道路に面している宅地」の1平方メートルあたりの価格です【図表】。

図表にある「300C」は、30万円を意味します。1平米あたり30万円として、「道路に面している宅地」が700平米あるため、単純計算すると30万円×700平米=2億1,000万円。これがこの宅地の路線価額になります。

路線価額は、土地の奥行や形状の問題(四角形ではない等)があったり、2面以上の道路に面していたりなどすると算出方法がややこしくなりますが(詳しくは後述)、単純計算でやるのであれば上記のような形で出してもよいかと思います。

路線価額が定められていない地域(=倍率地域といいます)の場合は、評価倍率表の倍率を固定資産税評価額に乗じた金額が路線価となります。

路線価額を使うほうが、固定資産税評価額で対比するよりも実際に世間一般で流通している価格(=実勢価格といいます)に近いことが多く、相続税申告の際の不動産評価には路線価を使います。

比較的簡単な方法③不動産業者に査定を依頼する

3つ目は、不動産業者に査定を依頼するという方法です。不動産鑑定士が行う鑑定評価とは異なり、不動産会社に依頼する査定は無料です。

また、不動産業者に査定してもらえば実勢価格がでてきますので、路線価額や固定資産税評価額を使うよりも高額になりますし、実際にその不動産を売却したときの本当の金額に近い数字が出てきます。これは株に通じるところがありますよね。株価は新聞やネットを見れば分かりますし、その株を売れば実際にその金銭が得られるわけですから。

実勢価格を求めるというのは、最も平等感が出やすいかと思います。

ただ、不動産業者に査定依頼をするのは、基本的には売却を前提にしている場合がよいかと思われます。不動産業者さんも仕事ですから、査定をするにはいろいろと調査をするわけです。単に遺産分割協議のためだけに無料で査定してもらうというのはあまりよろしくないかもしれません。

ここまで、相続不動産の評価方法について法律的な側面から解説しました。遺産分割協議にあたっては、まず上記のような方法をご参考に、他の遺産も含めてどのように分割していくかをご検討いただければと思います。

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<