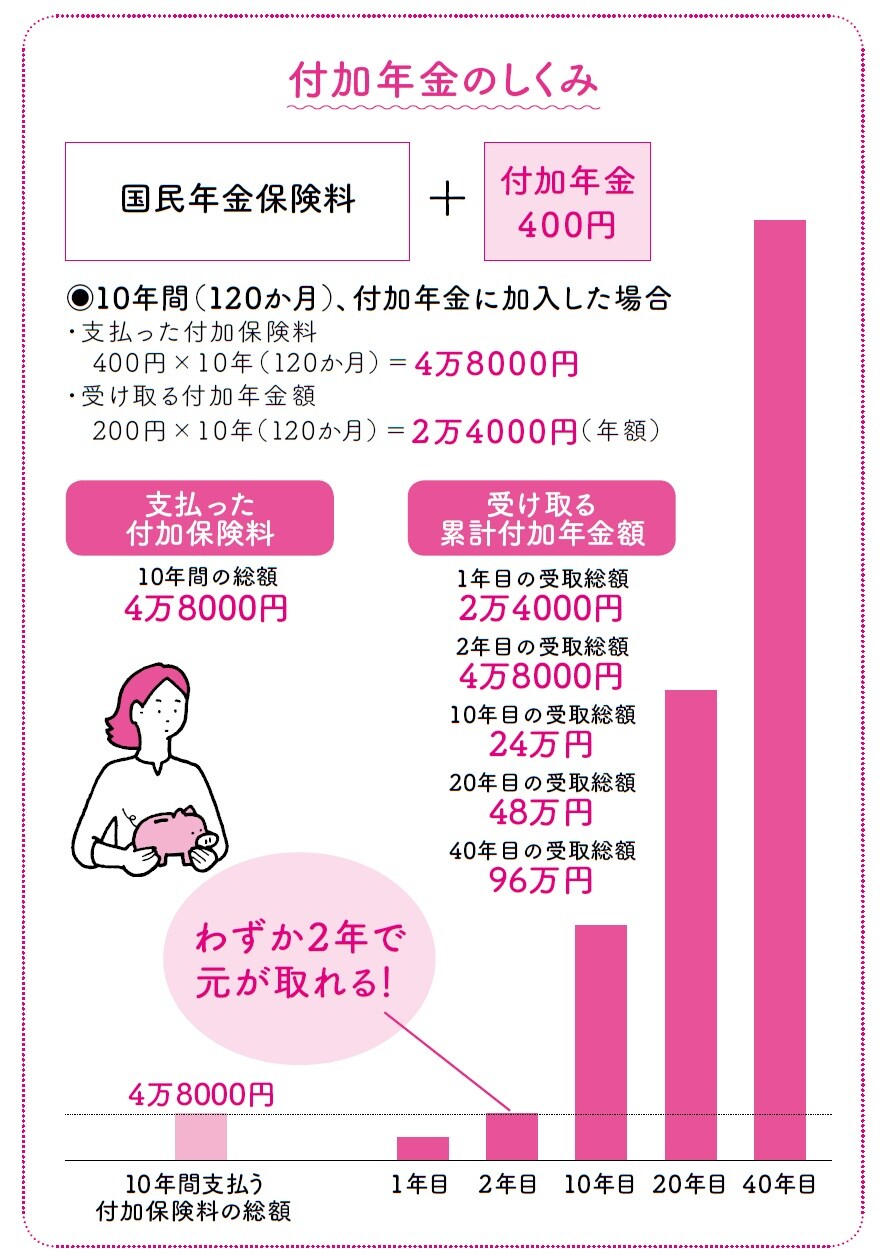

「付加年金」は2年で元が取れるお得な制度

「付加年金」は、もっとも簡単に年金を増やす方法です。会社員や専業主婦は対象外で

第1号被保険者だけが利用できます。

しくみも、とてもシンプルです。

国民年金の保険料に、毎月400円をプラスして納付するだけ。

受け取る付加年金は、「200円×付加年金の納付月数」で年額を計算します。この金額が、基礎年金に上乗せされます。

プラスされた金額は、一生受け取ることができます。

付加年金の最大の魅力は、受け取りはじめてからなんと2年で元が取れてしまうこと。それ以降はずっとお得が続き、長生きすればするほどプラスが積み上がっていきます。さらに、基礎年金を繰下げ受給すると、付加年金の受給額も同じように増額されます。

ぜひともおすすめしたい制度ですが、ネックは金額が少ないこと。年金の受給額をもっと増やしたいという場合には、イデコや国民年金基金を利用したほうがいいでしょう。

「国民年金基金」を使って年金を2階建てにする

もっとしっかり増やしたいなら、「国民年金基金」を活用しましょう。これは厚生年金のような2階部分に当たる年金です。

国民年金の被保険者であることが加入条件なので、加入できる期間は20歳から60歳までですが、国民年金に任意加入をしていれば65歳まで可能です。

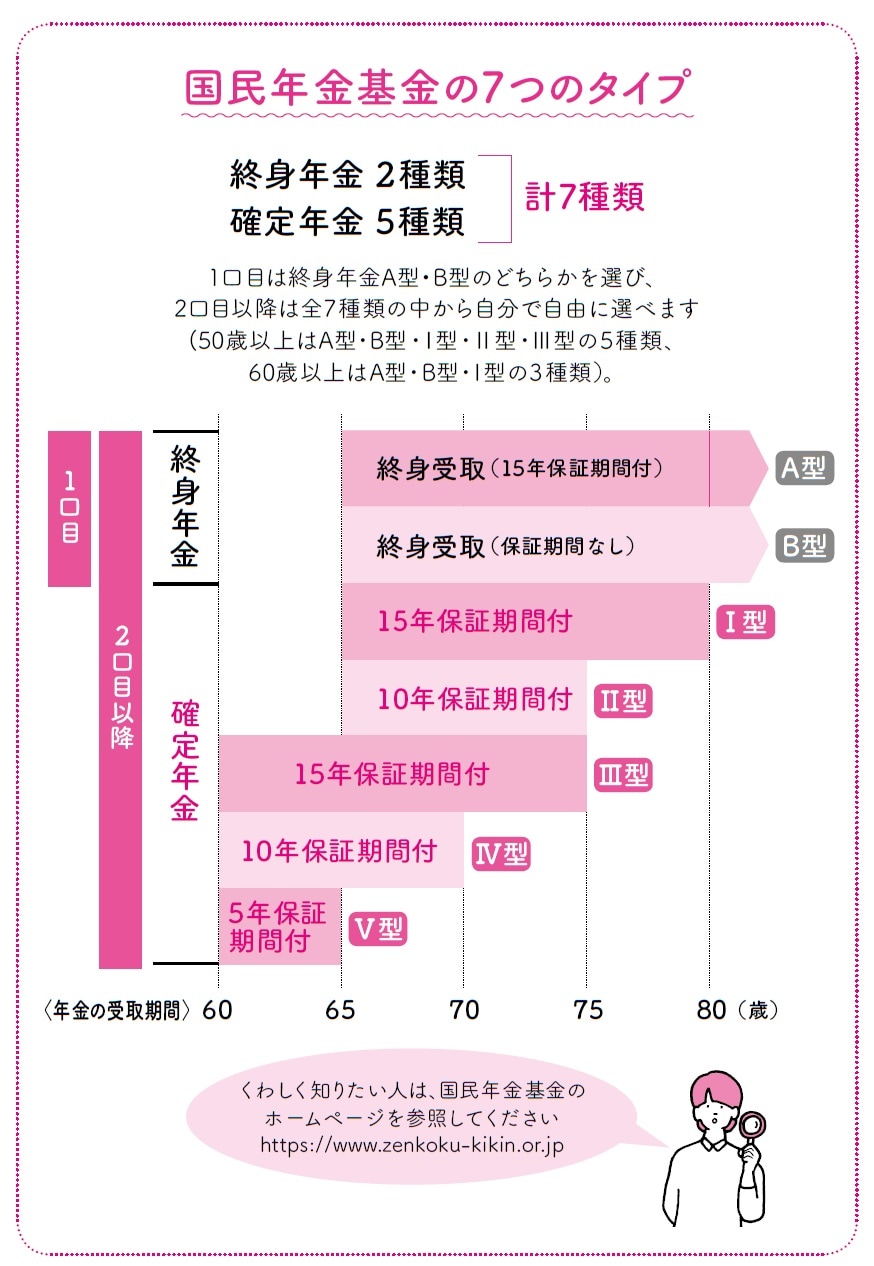

加入は口数制になっています。何口入るかは自分で決めることができ、その口数によって受け取る年金額が変わります。給付の形は、終身年金、受給期間が定まっている確定年金など、7種類から選べます。自由に組み合わせられますが、長寿時代であることを考えると終身年金がおすすめです。

掛金の上限は月額6万8000円です。イデコに加入している場合は、両方を合わせての限度額になります。

メリットは、掛金の全額が所得控除になること。節税の効果も大きいでしょう。

なお、国民年金基金には付加年金も含まれているため、併用はできません。

長尾 義弘

フィナンシャルプランナー

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由