あなたにオススメのセミナー

相続税と贈与税を一体化…贈与の実態

相続税の補完税とされる、贈与税。生前贈与による相続税逃れを防ぐため、税率は相続税よりも高く設定されています。

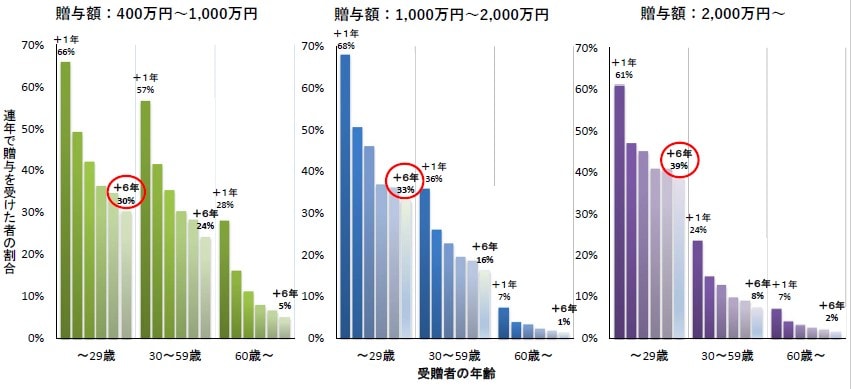

にもかかわらず、財務省『資産移転の時期の選択に中立的な税制の構築等について』によると、400万円以上の贈与申告者に「連年贈与」(※)が目立つといいます。

※連年贈与:複数年にわたって同じ相手に毎年贈与を繰り返すこと

贈与税の基礎控除額は年間110万円なので、400万円以上なら贈与税が課せられます。贈与税は累進課税ですから、贈与額が多ければ税率も上がります。もっとも、図表のデータは2012年分に400万円以上の贈与税申告があった人について、翌年以降の申告状況を分析したものとのことですので、少々古い調査資料といえます。

ただ、注目すべきは、この資料の提出先が2020年11月13日開催の「税制調査会」で、相続税と贈与税の関係について話し合う参考とされたことです。税制調査会は内閣府の審議会等のひとつで、「自民党税制調査会」に対して「政府税制調査会(政府税調)」とも呼ばれます。

政府税調の委員は、学識経験者や各界代表者30名ほどから成ります。その委員の多くが、贈与税の「暦年課税」(※1)を「相続時精算課税」(※2)へ一本化することを論じています。

※1.暦年課税:1年間に贈与された財産の合計額に応じて課税される方式の税金のこと

※2.相続時精算課税:贈与額2,500万円まで贈与税が非課税となり、実際に相続が開始した時点で贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括で相続税として精算する方式の税金のこと

「令和3年度税制改正大綱」で注目された「相続税と贈与税の一体化」が記述される起因のひとつと考えられます。

「相続時精算課税」には、110万円の基礎控除は使えません。また、同じ受贈者に対して「暦年課税」との併用や変更は不可です。贈与税申告も必要で、2,500万円の特別控除はありますが、将来、贈与の累計額+相続財産額が相続税の基礎控除を超えれば、相続税が課されます。

国税庁『令和2年分の所得税等、消費税および贈与税の確定申告状況等について』(報道発表資料)によると、贈与税の申告納税が必要な人は35万4,000人(申告書提出者は48万5,000人)。うち「暦年課税」適用は44万6,000人、「相続時精算課税」適用は3万9,000人と、「暦年課税」選択者が圧倒的多数です。

それにしても、非課税枠の基礎控除額を超える「連年贈与」を続ける人が多いのは、なぜでしょう? それは、相続税と贈与税のあいだには「損益分岐点」があるからです。