あなたにオススメのセミナー

2. 日銀金融政策(8月)

日銀…維持(開催なし)

8月はもともと金融政策決定会合が予定されていない月であったため会合は開催されず、必然的に金融政策は現状維持となった。次回会合は利上げ幅(0.50% or 0.75%)やドットチャート、先行きの利上げ方針などを巡り市場の注目度の極めて高い米9月FOMC(今月20~21日)の直後にあたる今月21~22日に開催される予定。

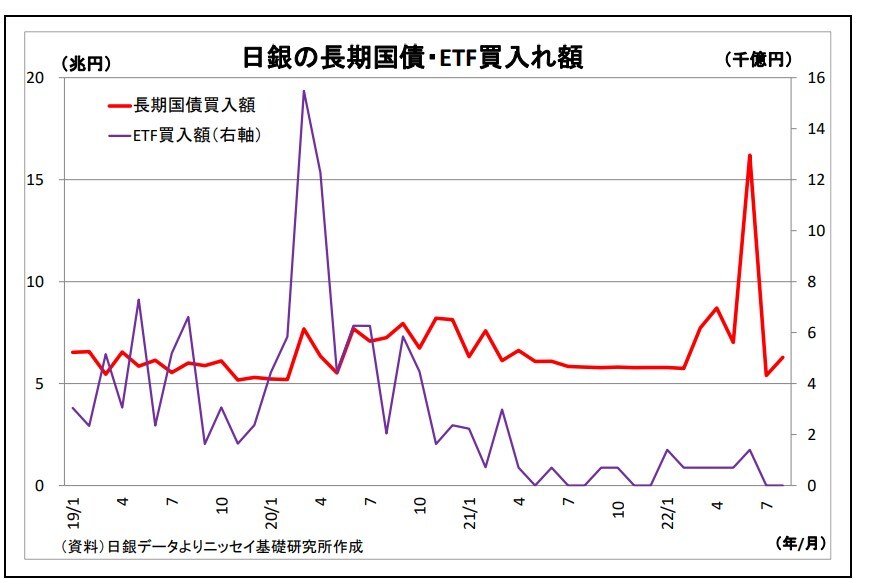

日銀の長期国債・ETF買入れ額なお、8月26日に行われた講演において、中村審議委員は物価目標について、「持続的な賃金上昇を伴って安定的に2%になることが重要」と説明。

そのうえで、「世界的なインフレが進行する中、「物価は上がらない」という、日本に根付いた考え方や慣習に変化が起きつつあるようにも感じる」、「人手不足感が続くもとで、経済活動全体の持ち直しを反映して賃上げの動きは広がりつつある」との認識を示し、「賃上げ率の上昇が、今年だけでなく、来年以降も持続していくことが必要ですので、冬季賞与と来年度の賃金改定はとても重要になる」と指摘した。

また、記者会見では、「(企業経営者は)今までは、安い賃金で人を何とか採用ができてきたという部分で価格競争力を保とうとしていたけれども、それができなくなって、現役世代の人たちの賃金が上がってくるというステージに今年から来年にかけて移ってくるのではないか」、「経営者も、賃金を上げないといけないという危機感が出てきたという点で、従来と違うステージに来ているような気がしている」と賃上げへの期待感を表明した。

一方で、「現在の金利水準、または、それを下回る水準で推移することを想定している」としている政策金利に関するフォワードガイダンスの中立化については、「次の月次賃金が上昇するところが確認できないと、なかなかまだフォワードガイダンスを変えていくというところにはならないのではないか」と慎重な姿勢を示した。

今後の予想

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。日銀の金融緩和維持に対する意思は強く、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、来年後半には債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。