あなたにオススメのセミナー

原油相場を巡る不透明感は極めて強い

ただし、原油市場を取り巻く環境は極めて不透明感が強く、原油価格が上記の見通しから乖離する可能性が高い点も否めない。大きな上振れ・下振れリスクとしては以下の材料が挙げられる。

1)世界経済の減速度合い

需要サイドの材料としては、世界経済の減速度合いが挙げられる。欧米中銀は物価抑制を優先して積極的な利上げを続け、景気への悪影響も辞さない方針に傾いているが、今後、景気が低迷やマイルドな後退のレベルに留まるのか、それとも明確な景気後退に陥るのかによって、原油需要が左右される。

また、ゼロコロナ政策を堅持し、たびたびこう行動制限を強化している中国が、10月の党大会後に同政策を緩和するか否かも重要になる。実質的に緩和されるのか、それとも厳格に維持されるのかが、米国に次ぐ原油消費国である中国の原油需要を大きく左右する。

2)イラン核合意再建協議の行方

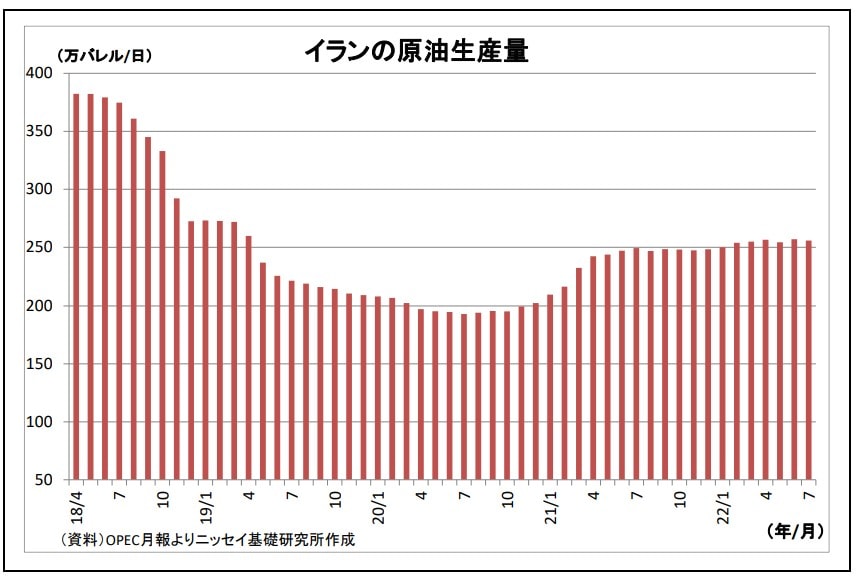

そして、供給サイドの材料としては、現在進行中のイラン核合意再建協議の行方が挙げられる。

イランと米国の仲介役となっているEUが8月8日に合意の「最終文書」を提示したことを受けて、現在は両国で検討がなされ、(EUを通じて)回答のやり取りが行われている段階にある。これまで幾度も協議が暗礁に乗り上げた経緯があるうえ、イランは最終文書に対しても課題の存在を指摘していた*2だけに合意について楽観できない一方、今回EUが提示したのが「最終文書」とされるだけに、妥協が図られて電撃的に合意に至る可能性もある。

足元のイランの原油生産量は、2018年の米トランプ政権による禁輸制裁発動前に比べて150万バレルほど低い水準にあるだけに、制裁が解除された場合には概ね同じ規模の輸出が徐々に再開され、世界の需給緩和に繋がるとみられる。また、同国は海上に大量の原油備蓄を有しているとみられることから、比較的早期に輸出が増加する可能性も高い。

*2: 「イラン、核合意再建「最終文書」に回答 外相は「3つの課題」に言及」(8月16日・ロイター報道)

3)OPECプラスによる減産の行方

これに関連して、OPECプラスによる減産の行方も注目される。8月下旬にサウジのアブドルアジズエネルギー相が突如、原油価格の下落を背景にOPECプラスが減産に動く可能性を示唆した。「足元の原油先物価格がファンダメンタルズから乖離している」との問題意識があるとのことだが、イランの核協議が佳境を迎え、制裁が解除される可能性が従来よりも高まってきたとの警戒を反映している可能性もある。

仮にイランの制裁が解除され、生産・輸出が増加に転じた場合、OPECプラスが減産で調整を図る可能性は高いと見られるが、この場合、増産を要求し続けている米国との亀裂が深まりかねない。OPECプラスがイランの増産に対して、迅速かつ十分な減産を決定するかどうかで世界の原油需給の状況は大きく変わり得る。

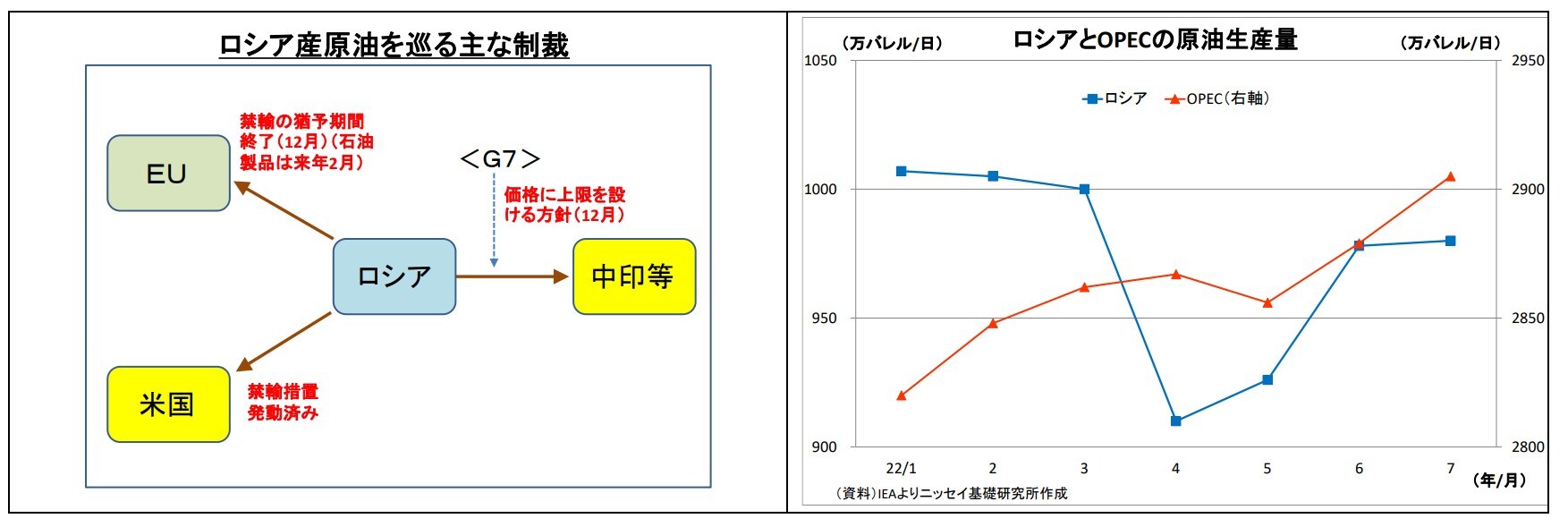

4)ロシア産原油に対する価格上限設定の行方

また、供給サイドでは、G7が主導して検討が進められているロシア産原油に対する価格上限設定の行方も原油価格に大きなインパクトを与え得る。

この案は、ロシア産原油の取引価格に上限を設定することで、ロシアの原油輸出収入を抑制しつつ、中国やインドなど第3国へのロシア産原油の流通を遮断しないことで、原油需給逼迫を通じたインフレ圧力の高まりを回避する言わば「一石二鳥」を狙ったものだ。

上限価格も含め、具体的な案はまだ示されていないが、欧米が大半のシェアを握る保険を活用し、価格上限を守っている取引にのみ、輸送に必要な船舶保険などの利用を許可することで、上限を守らせる仕組みが検討されている。米国は、EUの制裁の一環でロシア産原油取引に対する保険提供が禁止される12月までの導入を目指しているとのことだ。本日開催されるG7財務省会合(オンライン)において、具体的な案が提示される可能性がある。

もし価格上限が設定され、うまく機能するのであれば、欧米が(低価格での)ロシア産原油の第3国への輸出を許容することになるため、需給逼迫懸念の緩和を通じて原油価格の抑制に寄与する可能性が高い。

ただし、実現のハードルは低くはないだろう。この枠組みが機能するためには、中国、インドも含めて欧米以外の大半の国の参加が必要になる。参加した場合、これらの第3国にとっても、欧米に気兼ねすることなくロシア産原油を安価に調達できるというメリットがあるが、一方でこれまで距離を置いてきた欧米主導の対ロシア制裁に加わることにもなり、欧米を間接的に支援することになる。

また、ロシアの反発も懸念される。ロシアの高官は、価格上限が設定された場合に、原油供給を削減する可能性を示唆している*3。

従って、枠組みが機能できる状態になる前にEUの保険提供禁止措置が発動されたり、価格上限設定に対してロシアが反発し、その撤回を目指して原油供給を絞ったりすれば、世界の原油需給が逼迫しかねない。

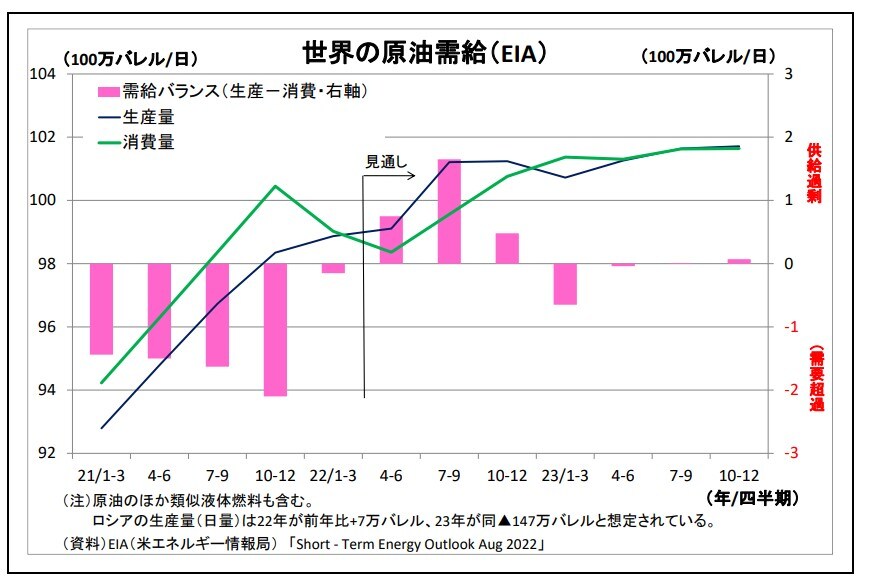

以上の通り、筆者としては原油価格の持ち直しを予想しているものの、足元では需給バランスを大きく動かし得る材料が多く存在しており、かつ高度な政治的判断を伴うものも多いだけに、その行方は極めて不透明だ。

従って、原油価格の先行きについてはかなり幅をもって見ておく必要がありそうだ。今後ともそれぞれの動向を注視しつつ、適宜シナリオと影響を吟味していく姿勢が求められる。また、原油価格が急変する可能性があるだけに、原油市場発で金融市場が不安定化するリスクの可能性も念頭に置いておきたい。

*3:ノバク副首相は、「ロシア産石油価格に設定される上限が生産コストを下回れば、ロシアは世界市場に原油を供給しない」との認識を示している(7月21日・ロイター報道)。また、ロシア中央銀行のナビウリナ総裁は「私の知る限り、上限を課す国には石油を供給せず、その分はわれわれと協力する準備ができている国々に振り向けられるだろう」と発言している(7月23日・ロイター報道)。