あなたにオススメのセミナー

1. トピック:原油価格100ドル割れは続くか?

原油価格は6月半ば以降下落基調に転じている。代表的な指標であるWTI先物(期近物・終値)は7月半ばに1バレル100ドルの節目を割り込み、足元では88ドル台まで落ち込んでいる。この主因は、西側諸国から制裁を受けるロシアの原油供給が予想されていたほど減らない一方で(後述)、金融引き締めを急ぐ欧米をはじめとする世界経済の減速によって需要が押し下げられるとの懸念が高まり、原油需給の緩和が意識されたためだ。

今後の中心的な見通し

ただし、筆者は今後年度末くらいまでを見据えた場合、原油価格は持ち直すと予想している。今後は以下の通り、原油需給の引き締まりに繋がる材料が多いためだ。

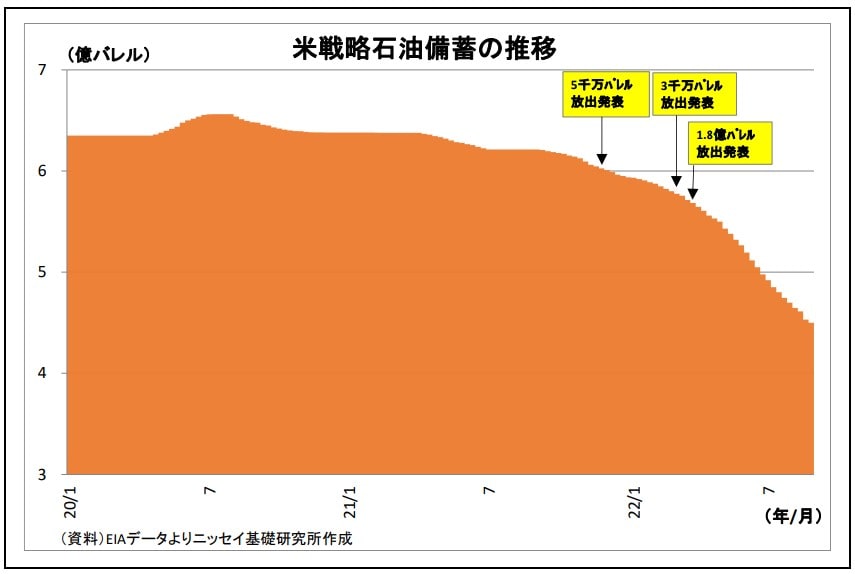

1)米戦略備蓄放出の終了

時系列で考えた場合、まず、10月には米国政府による戦略石油備蓄(SPR)の放出が終了する。米政府は昨年11月以降、原油価格高騰を受けて複数回に渡りSPRの放出を決定・実施してきた。とりわけ3月末に打ち出された1.8億バレルの放出は過去最大規模に当たり、以後の原油需給の緩和に寄与してきたわけだが、10月にはこの放出が終了する見込みとなっている。

米政府が10月以降も追加のSPR放出を決定する可能性は否定できないものの、これまでの大規模な放出の結果、SPRの水準は既に1984年以来の低水準に落ち込んでいることから、大規模な追加放出のハードルは上がっている。

2)EUによるロシア産原油禁輸

また、12月5日以降は、EUによるロシア産原油輸入の大半が停止する。EUはパイプライン経由を除くロシア産原油の輸入禁止措置を6月初旬に導入しているが、既存契約分の輸入に関しては6ヵ月間の猶予期間が設けられた。その猶予期間の期限が12月5日に到来するため、以降はEUによるロシア産原油輸入は大きく減少する公算だ。さらに、来年2月には、ロシア産石油製品の輸入についても猶予期間が終了し、以降は輸入ができなくなる見通しだ。

これまでのところ、西側諸国向け輸出の減少を中国・インド向け等への輸出の増加で大きく賄うことで、ロシアの原油輸出量は概ね維持されてきた*1。しかし、もともとの主力であったEU向け輸出が今後ほぼ途絶える際に、その全量を他国への輸出に回すことは困難とみられることから、年末以降、ロシア産原油の供給には減少圧力がかかるとみられる。

*1:8月のIEA月報によれば、ウクライナ侵攻後7月にかけて、ロシアの西側諸国(EU・米・英・日・韓)向け原油・石油製品輸出は日量220万バレル近く減少したが、その2/3を中国やインド向け輸出の増加などで賄ったとのこと。

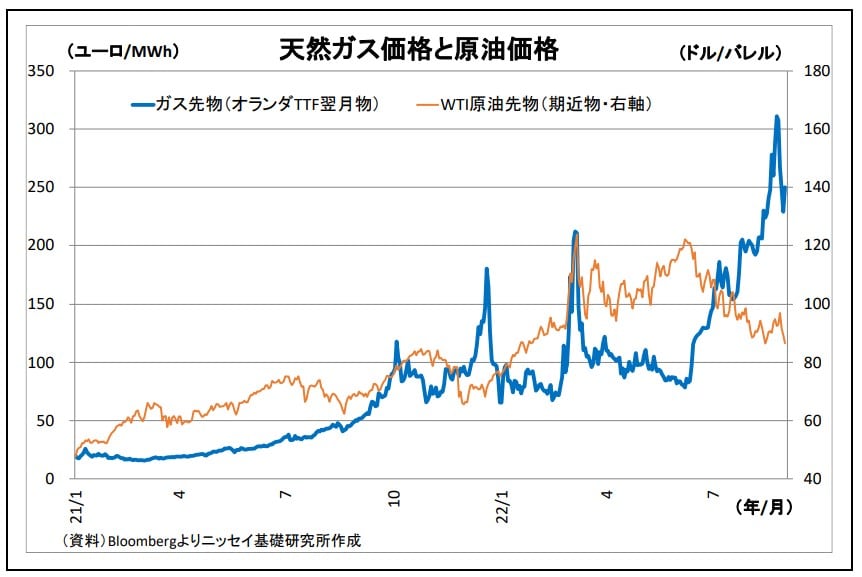

3)天然ガス価格の高騰

さらに、天然ガス価格の高騰も原油価格の追い風になる。主要パイプライン「ノルドストリーム」経由でのロシアからのガス供給が急減したなどにより、天然ガス不足への懸念が高まった結果、欧州のガス価格が高騰し、世界的にガス価格の上昇圧力が高まっている。今後も需要期である冬場にかけて、欧州のガス不足懸念は燻り、天然ガス価格は高止まりが想定される。

ガス価格が高止まることで、より割安な原油への需要のシフト、すなわち原油への代替需要が発生することが見込まれる。

従って、今後の中心的な原油相場見通しとしては、上記の材料によって次第に需給のタイト化が意識されることで持ち直すと見ている。WTI先物ベースでは、今年の終盤に1バレル100ドルを回復し、以降は100~110ドルを中心とする推移が続くと見込んでいる。