あなたにオススメのセミナー

トピック:円安が急反転、今後の行方はどうなるか?

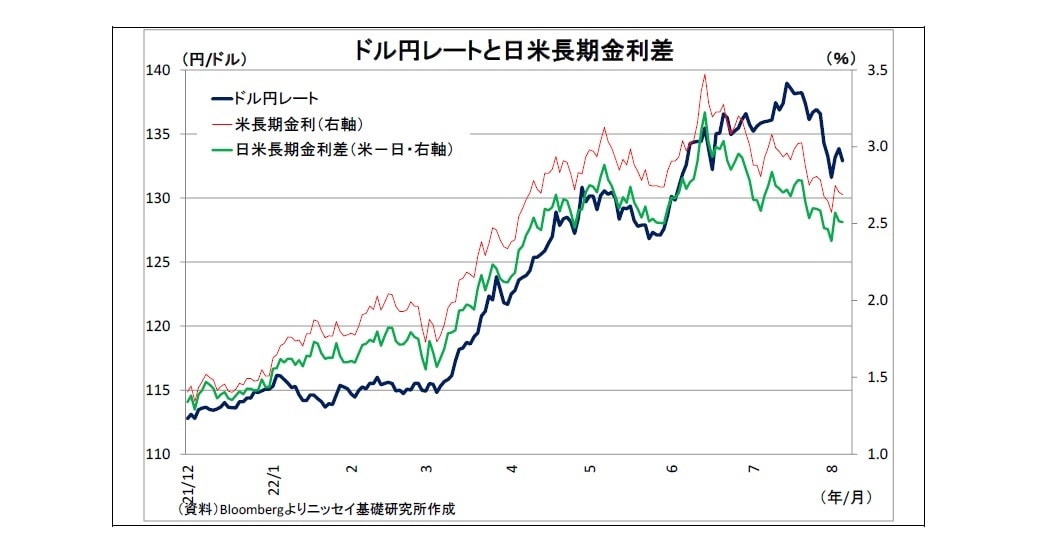

ドル円レートは、7月半ばに米CPIの上振れを受けて一時1ドル139円台前半と140円の節目に肉薄した後ににわかに反転し、今月月初にかけて一時130円台まで10円近くも急落した(図表1)。その後はやや持ち直したものの、足元でも133円台前半とピークに比べて5円以上円高の水準に留まっている。改めて、今後のドル円の注目ポイントと行方を考えたい。

にわかに円高が進んだワケ

最初に、7月半ば以降に円安が反転、つまり円高ドル安が起きた主因を一言で表すと、「ドル安材料が相次いだため」ということになる。具体的に整理すると、以下の通りだ。

1)米インフレの鈍化観測

まず、先月半ば以降、米インフレについて、ピークアウトへの期待が高まったことが先行きの利上げ観測後退を通じてドル安圧力になった。先月15日に公表されたミシガン大の消費者信頼感指数において消費者の期待インフレ率が低下したほか、今月月初に公表されたISM(米供給管理協会)製造業・非製造業景気指数でも、それぞれ価格指数の低下がみられた。

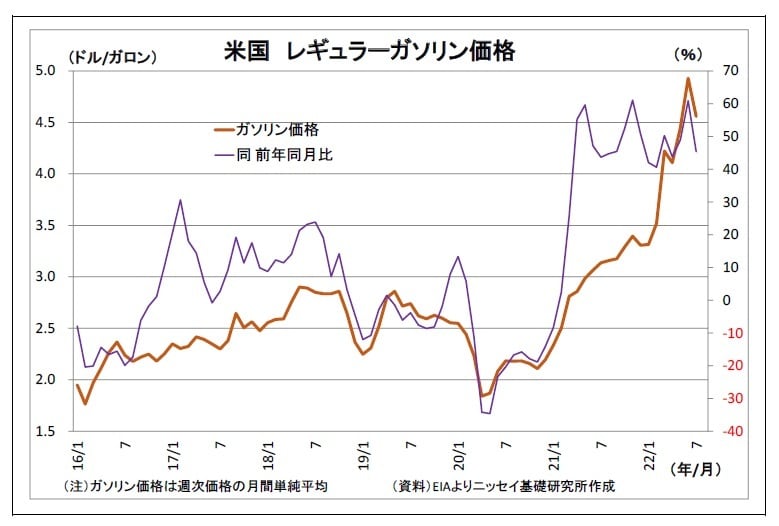

そして、この間のガソリン価格が下落したこともインフレの鈍化期待に繋がったとみられる。6月半ばに1ガロン5ドルを超えた米ガソリンレギュラー価格*1は、原油価格の下落を受けて低下基調に転じ、今月月初には4.2ドルを割り込んでいる。

*1:EIA公表の週次統計ベース

2)米景気後退懸念の高まり

また、米国の景気後退懸念が高まったことも利上げ観測後退を通じてドル安に繋がった。

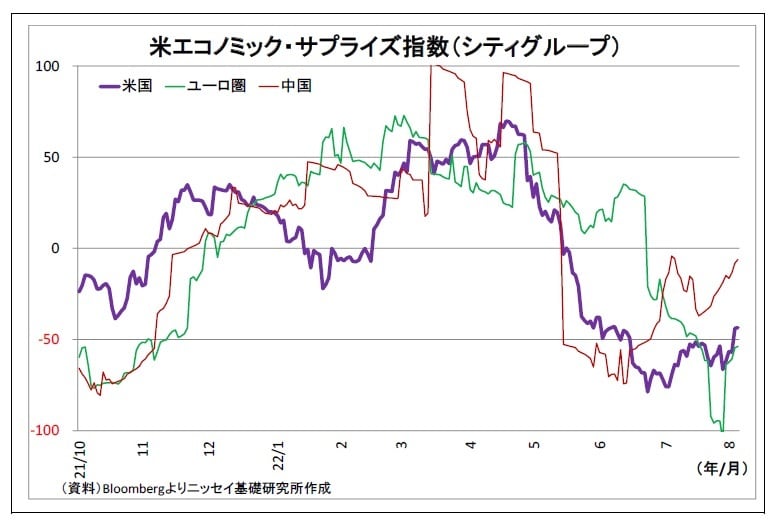

インフレ高進や急ピッチの利上げの影響もあり、米国の経済指標は冴えないものが増えている。現に、シティグループが算出している米国のエコノミック・サプライズ指数2は5月以降、大幅なマイナスが続いており、予想を下回る指標が多い状態が続いていることを示している。

下振れは利上げの影響を受けやすい住宅関連の指標などで顕著だが、特に先月28日に公表された第2四半期の実質GDP成長率が予想に反して*2期連続のマイナスとなり、「テクニカル・リセッション」の要件を満たしたことの市場へのインパクトが大きかった。

ちなみに、最近ではユーロ圏の経済指標も冴えないほか、中国の経済指標もロックダウンからの回復が鈍く、それぞれエコノミック・サプライズ指数はマイナス圏にある。このように、米国以外の経済情勢が冴えないことも米国の景気後退懸念に繋がっているものとみられる。

*2:各種の経済指標について、事前の市場予想値と公表結果の乖離度合いを指数化したもの。結果が予想値を下(上)回れば、マイナス(プラス)方向に動く。

3)FRB要人発言

さらに、先月以降、FRB要人の発言がドル安を促す場面も目立った。7月半ばに米CPI(前年比9.1%増)が予想を上回り、市場で同月下旬のFOMCでの100bpの利上げを織り込む動きが発生した際には、直後にFRBのウォラー理事などが否定的な見解を示したことで、過度の利上げ観測が後退し、ドル高が一服した。

また、同月27日のFOMC後のパウエル議長会見において、議長が「(これまでの政策調整が経済やインフレにどのような影響を与えているかを評価しながら)引き上げペースを緩めることが適切となる可能性が高い」と発言したことがハト派的と受け止められたことがドル安圧力となった。

以上のように、7月半ば以降、米国の景気後退懸念ならびにインフレ鈍化観測が高まったことで利上げ観測が後退し、FRB要人の発言もその流れをサポートした。その結果、米長期金利が低下し、ドルが幅広い通貨に対して下落することになった。ドル円では米長期金利低下を通じて日米金利差が縮小し、円高ドル安に作用することになった。

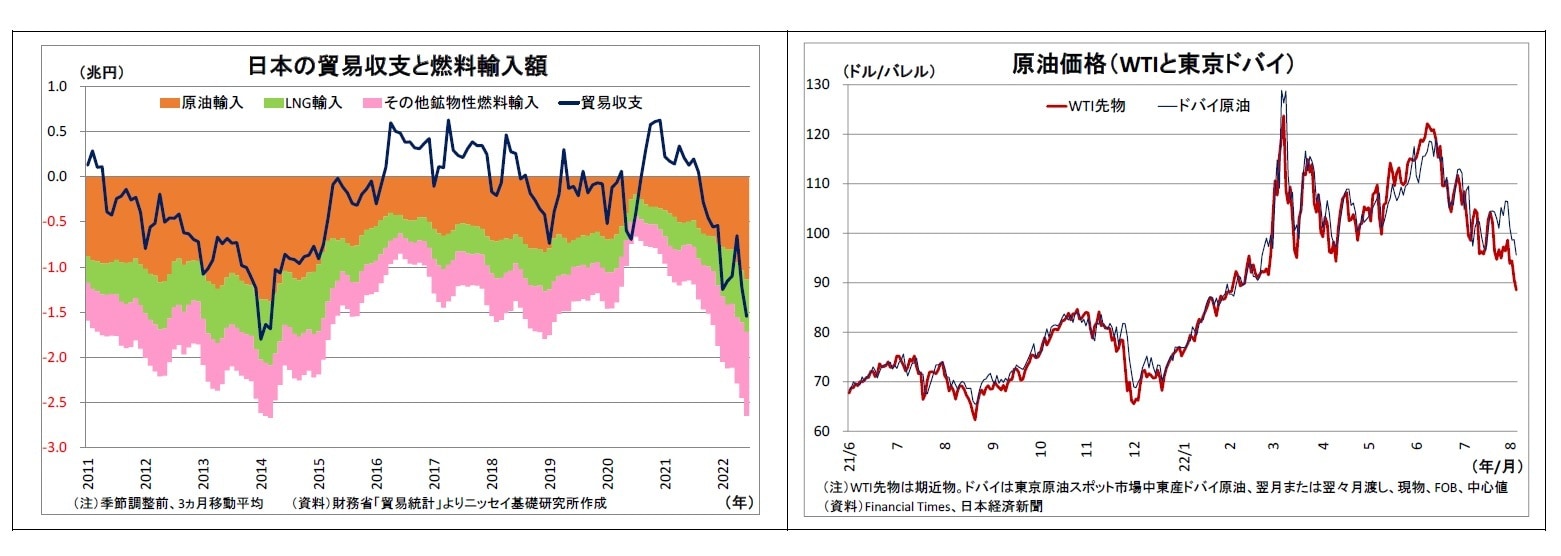

なお、この間、日銀の金融緩和堅持姿勢と多額の貿易赤字という日本・円サイドの円安材料には大きな変化はなかった。ただし、原油価格が6月半ば以降に下落に転じたことが日本の貿易赤字縮小観測を通じて円安圧力を和らげた可能性はある。

直近のドル円については、FRB要人の利上げに前向きな発言を受けて、ドルがやや持ち直し、足元のドル円は133円台前半にある。