会社設立時に人々が出し合った資金=株式会社の資本

株式会社を設立する際に払い込まれた資金は「資本金」と呼ばれます。資本金を出してくれた人は「株券」を受け取り、「株主」と呼ばれます。多くの資金を出した人は多くの株券を受け取れるのは、当然ですね。

株主は、会社が儲かれば、その分前にあずかります。これを「配当」と呼びます。会社が解散するときには、資産を売って借金を返した残りを株主で山分けします。

もうひとつ、株主は社長を決める選挙で投票できます。配当等を受け取ったり、社長の選挙で投票したりする権利は、株券1枚あたりなので、当然ですが多くの資金を出した人は配当等も多く受け取れるし、選挙権も多数あります。

以上が株式会社の基本ですが、株式会社については、前回の拙稿『【小学生も楽しめる経済の話】壮大なビジネスの実現も可能に!「株式会社」という仕組み』を併せてご参照いただければ幸いです。

事業に必要な資金を銀行から借りたもの=「負債」

企業は事業に必要な資金を、株主から集めるのみならず、銀行からも借ります。銀行から借りる際には、企業は借用証書を銀行に差し入れます。そこには、借りた金額、返済予定日、金利を記入するのが普通です。銀行から借りた金は、借金あるいは「負債」と呼ばれます。

株主は、会社が儲かったら配当を受け取りますが、銀行は会社が儲かっても損しても関係なく、当初の契約に定められた金利を受け取ります。会社が解散するときにも、会社の財産の額とは関係なく、貸した金額と所定の金利を受け取るだけです。

株主とのもう一つの大きな違いは、社長の選挙で投票できない、ということです。株主も銀行も企業の必要資金を提供しているのに、株主だけが投票できるわけです。それには理由があって、「株主は、社長が金儲けの上手な人か否かに強い関心があるが、銀行は社長が真面目な人で借金を返してくれれば誰でもいいと考えているから」というわけですね。

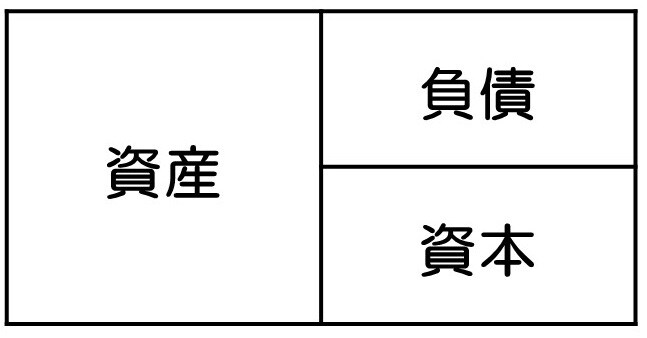

資本・負債・資産の状況を示すのが「貸借対照表」

銀行からの借金は負債と呼ばれます。負債と資本の合計額が企業の使える資金であり、したがって保有する資産の価額と等しくなります。

企業の決算書の最も基本的なものの一つに、「貸借対照表(バランスシート)」と呼ばれるものがありますが、これが企業の資産と負債の状況を表しているわけです。具体的には、下の図表のような形をしています。

バランスシートについての詳しい話は別の機会に。企業の決算書としては、利益を計算した「損益計算書」なども重要ですが、その話も別の機会に。