ハンセン指数 20,082.43 pt (+2.40%)

中国本土株指数6,823.39 pt (+2.70%)

レッドチップ指数 3,582.69 pt (+1.27%)

売買代金827億1百万HK$(前日892億7万HK$)

CPIに市場はポジティブな反応

米国市場が前日に発表した7月の米消費者物価指数(CPI)は市場予想を下回り、前年同期比8.5%上昇だった。ガソリンや中古車などの値下げを受けて、全体の伸び率は鈍化した。

今年に入って悲観的かつ米金利の上昇に神経質すぎた株式市場にとって反応はポジティブだった。また、リセッションの可能性を大きくみていなかった筆者にとって、株価の反発は想定内も、ダウンサイドリスクが小さくなったことは少なからず良いことと捉えられる。

ただ今回の結果を受けて記録的な物価高騰が近くピークアウトを迎える可能性は意識されたが、依然として高水準にあるのは確かだ。そう考えると高止まりと解釈するほうがベターと思われる。

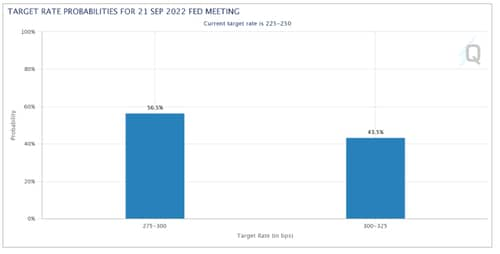

また来月開催される9月のFRBの利上げペースが加速するとの観測も後退した

FedWatchによると50bpsの利上げ確立は前日の32%から56.5%まで上昇。物価高を抑えるため、6、7月に実施した75bpsの大幅利上げから金融引き締めは緩やかに舵が切らられることが期待される。利上げ幅がデータ次第で決定されるということは依然変わらないが、今後の経済統計に注視したい。

米株高の影響で、香港市場は大幅反発

香港市場は米株高を好感し大幅反発、ハンセン指数は前日比2.4%高と昨日の大幅安を帳消しとし、節目となる20,000ptを回復した。前日は約3ヶ月ぶりの安値水準だったこともあり急ピッチで戻す展開となったが依然、米指数と比べるとアンダーパフォームの水準にあるのは確か。S&P 500は5月の安値から回復し、指数は3ヶ月ぶりの高値、ハイテクの比重が高いナスダック100指数は6月の安値から20%上昇した。

中国市場は国内要因が一番のリスク懸念となっている。11日発表された昨日の中国本土の新規感染者数(無症状者含む)は2,011人と5月11日以来の水準となった。中国は6月の上海の都市規制解除から経済は正常に戻りつつあるも、またしても感染者リスクがくすぶる展開となっている。中国経済は4月からの回復基調の継続が試される展開に入っていると思われ、引き続き注視したい。

11日の香港市場は電子部品銘柄が大幅高となり、電具工具の創科実業(0669)は10.8%高、光学部品メーカーの舜宇光学科技(2382)は9.1%高だった。前日大幅安となった自動車関連株も買われ、EVメーカーのNIO(9866)は7.7%高、自動車メーカーの小鵬汽車(9868)は5.0%高となった。

中国主要銘柄は軒並み大幅高と。検索エンジンの百度(9888)は5.1%高、スマートフォンの小米(1810)は4.6%高、Eコマース大手のアリババ(9988)は4.3%高だった。ハンセンテック指数は前日比3.6%高と本日の高値で引けた。

個別では前日16.4%安の大幅安となった不動産開発の龍湖集団(0960)が5.7%高。同社は前日に国内外の手形が不渡りになったと伝わり株価急落となっていた。10日引け後に国内外の手形を期限内に履行しており、積極的に買い戻していると発表したことが材料となった。また、期限を迎えたコマーシャルペーパーは償還していると明らかにした。

中国本土市場は上海総合指数が前日比1.6%高の3,281.67と反発、CSI300指数は2.04%高の4,193.54で引けた。中国人民銀行は10日、第二四半期の金融政策執行報告を発表し、適度な流動性を確保すると共に政策実施の強化を示した。金融株中心に相場を主導し、香港市場同様に終日、指数は上げ幅を拡大し高値水準で引けた。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>