ハンセン指数 19,610.84 pt (▲1.96%)

中国本土株指数6,644.13 pt (▲2.22%)

レッドチップ指数 3,537.68 pt (▲1.56%)

売買代金892億7百万HK$(前日821億8万HK$)

昨日の米ハイテク株安も、警戒感を高める要因に

株式市場は今夜に控える米消費者物価(CPI)の結果を見極めたいとするスタンスに加え、昨夜の米ハイテク株安が相場の重石となり警戒感が高まっている。

フィラデルフィア半導体株指数(SOX)は4.6%と大幅続落、半導体大手のエヌビディアが決算を前に売上高が市場予想を下回ることを示唆したことに続いて、マイクロン・テクノロジーも売上げ見通しを引き下げた。半導体やハイテク企業の先行き不安が高まり、市場の警戒感をくすぶる。

また米CPIに先立って10日、寄り付き後に公表された中国物価統計は消費者物価指数と生産者物価指数ともに市場予想を下回ったことも嫌気された。

景気減速への懸念から中国は終日、右肩下がりの展開

香港市場はアジア他指数を大幅にアンダーパフォームしハンセン指数は終日、下げ幅を縮める展開に至らなかった。同指数は再び2日に付けた安値を割って5月12日以来、実に3ヵ月ぶりの安値となった。

中国景気減速が警戒されたことで不動産関連株の下げがきつい展開となった。不動産開発の龍湖集團(0960)は前日比16.4%安、中国不動産開発大手の碧桂園(2007)は7.1%安、中国海外発展(0688)は2.8%安だった。

ハンセンテック指数は前日比2.83%安と構成銘柄は全面安。自動車銘柄が大幅安となり、EVメーカーのNIO(9866)は7.2%安、自動車メーカーの小鵬汽車(9868)は6.4%安、理想汽車(2015)は4.8%安となった。

中国の主要銘柄も買いに転じる場面がみられず、終日右肩下がりの展開となった。バイオ医薬品開発の薬明生物技術(2269)は9.2%安、Eコマースの京東集団(9618)は4.4%安、動画配信の快手(1024)は3.6%安だった。

香港市場の下げ幅は中国本土マーケット以上に厳しい展開となった。上海総合指数は5営業ぶりに反落も、下げ幅は前日比0.54%安の3,230.02と小幅。前日まで同指数は4日続伸し、1週間ぶりの高値だったこともあり、利益確定売りが出たと考えられる。

一方、ハンセン指数は3日続落の大幅安となり、ハンセン指数の比重が高い不動産株の下落が目立った。

また、アリババやテンセントをはじめ、香港市場を代表するインターネット株もさえない展開が続く要因として挙げられる。

ハンセン指数の目先はサポートラインとして意識される5月半ばの安値を割り込むと、3月につけた年初来安値の水準が意識される展開となる。

米国上場の中国企業の上場廃止リストが相次いで発表された3月から中国政府は米上場の維持を目的に、前向きに交渉を進めていく姿勢を示している。

本日の指標により、やや過度に悲観的な反応している感は否めないが、4月からの回復基調の継続が試される展開に入っていると思われ、注意はしておきたい。

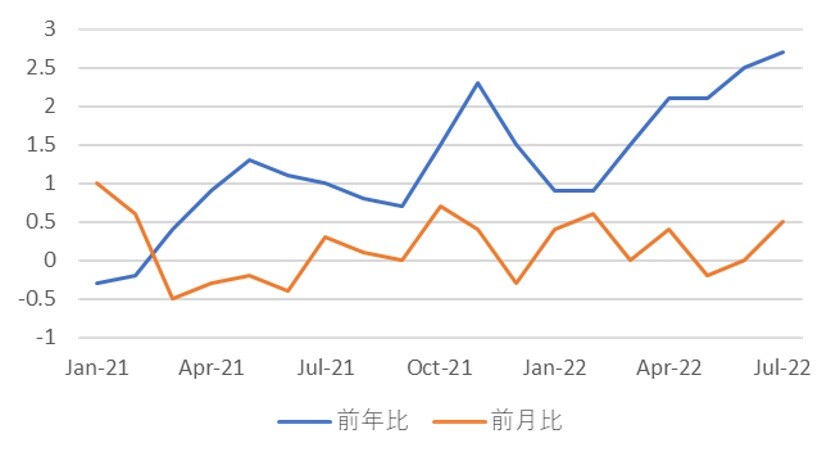

7月の消費者物価指数は、市場予想を下回るも上昇

中国国家統計局(CPI)が10日発表した7月の消費者物価指数は、前年同期比2.7%上昇した。前月の2.5%から拡大、市場予想の2.9%を下回った。2020年7月以来2年ぶりの高水準となったが、変動性の大きい豚肉価格の高騰が影響したことで物価高の圧力が増している。

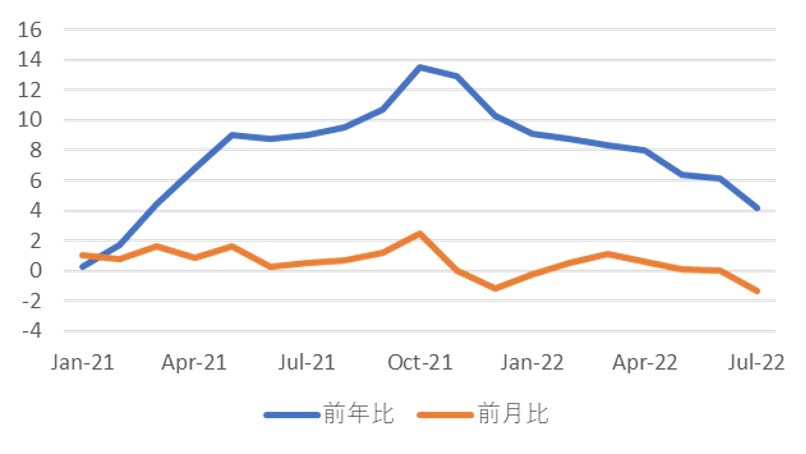

生産者物価指数(PPI)については前年同期比4.2%の上昇。原材料価格の高騰がやや落ち着き、前月比で1.3%下落と21年2月以来の低水準となった。PPIは今年に入り、下落基調が続き金属や石油化学製品の価格低下から今年1月以来の前月ベースでのマイナス成長となった。

昨年10月に26年ぶりの高水準を記録したPPIの伸びの鈍化は、政策当局に景気支援措置を講じる余地を与える結果となった。

CPIの結果から目先の中国当局の金利引き下げの可能性は低く、現在の緩和スタイルを維持すると思われるが、局地的な感染拡大による不透明感や不動産市場に対する弱気な見方があるため景気減速感は否めない。

8月以降は豚肉と野菜価格がともに下落し始めており、物価上昇ペースは少し緩やかになる可能性も指摘されており、今後の経済指標に注目が集まる。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>