あなたにオススメのセミナー

日銀金融政策(7月)

(日銀)維持

日銀は7月20日~21日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

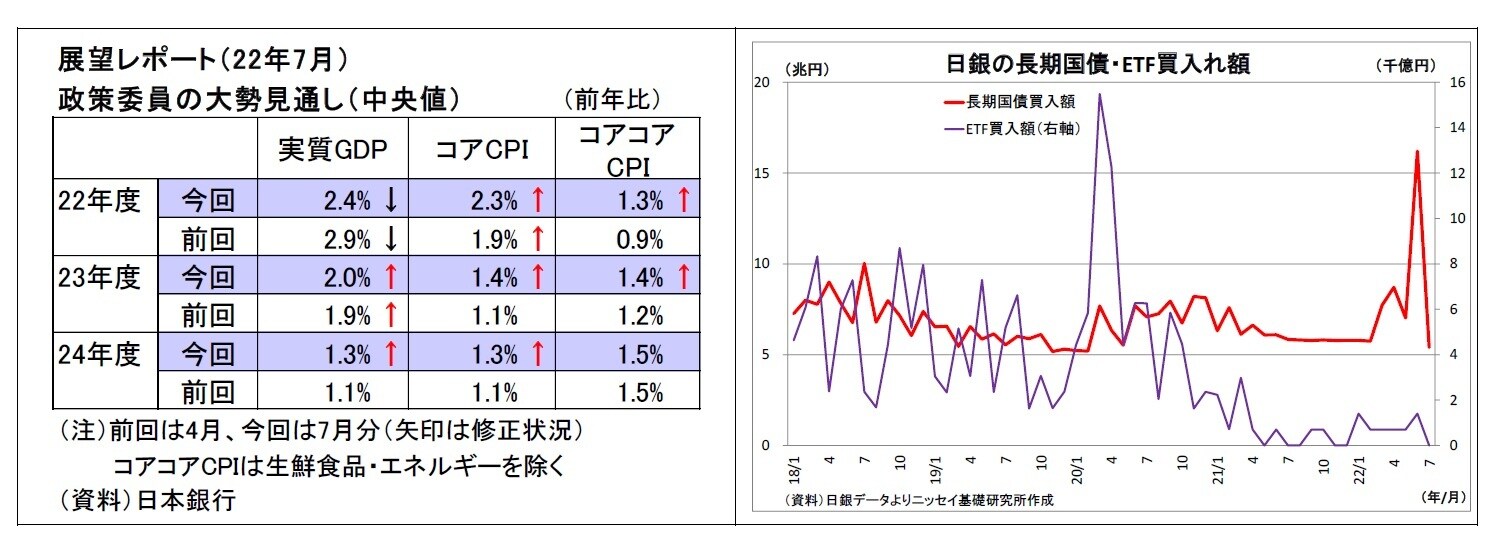

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」(前回は「基調としては持ち直している」)へと上方修正した。個別項目では、雇用・所得環境、個人消費の判断を引き上げた。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.3%(前回4月時点は同1.9%)へと大幅に上方修正したうえ、23・24年度についても同1.4%、1.3%(前回は各1.1%)とそれぞれ引き上げている。

ただし、23年度以降は物価上昇率が鈍化することで、「2%超の物価上昇は一時的に留まる」との見通しは維持された。一方、参考値として前回から公表されている生鮮食品・エネルギーを除くベースでは、24年度の前年比1.5%に向けて緩やかに物価上昇率が上昇していく姿が維持されている。

会合後の会見において、黒田総裁は来年年明け以降、エネルギー価格の押上げ寄与が減退することなどから物価上昇率が鈍化に向かうとの見通しを示したうえで、「2%の物価安定の目標を持続的・安定的に実現する見通しとはなっていないので、金融緩和を継続する必要がある」と発言。

また、賃上げが物価上昇ペースに追いついていないことを指摘したうえで、「物価が 2%程度、持続的・安定的に上昇するというかたちになるためには、賃金のもう一段の上昇が必要」であり、「そのためにも、やはり日本銀行として、引き続きしっかりと経済を支えるために金融緩和を続けていく必要がある」との見解を示した。

金利の引き上げについては、「今の時点で金利を引き上げたとき、どういったインパクトがあるかというのは、おそらくそのモデル(=経済モデル)で計算したものよりも、かなり大きなものになり得る」との見解を示し、「金利を引き上げるつもりは全くないし、±0.25%というレンジも変更するつもりは全くない」と踏み込んだ発言をした。海外勢を中心に一部で燻る利上げ観測の払拭を狙ったものとみられる。

YCCの副作用としての債券市場の機能度低下については、「10年債金利のゼロ%程度というものを±0.25%の範囲内であれば、機能度をある程度確保しつつ金融緩和効果を発揮させることができるということでやっている」、「それを超えて機能度のためにどんどん金利を上げてしまうと金融緩和にならないので、そういうことは考えていない」と述べ、機能度改善に向けた金利変動レンジ拡大の可能性を否定した。

一方、前回会合後も進んだ円安については、「最近のような急速な円安の進行は、先行きの不確実性を高め、企業による事業計画の策定を困難にするなど、経済にマイナスであり、望ましくない」と前回会見での表現を踏襲。

さらに「現在のように為替相場の動きが急速な場合には、企業がそうした(=設備投資増加・賃上げなど)前向きの動きを取ることを躊躇する面があり、そうした面からも急速な円安は望ましくない」と付け加えた。かつての「円安は経済全体としてはプラス」という評価の発信を封印したうえで円安のスピードに懸念を示すことで、円安をけん制する狙いがあったものとみられる。

また、円安抑制のための政策修正の可能性を尋ねられた場面では、現在の円安はドルの独歩高であるとの認識を示した後、「金利をちょっと上げたらそれだけで円安が止まるとか、そういったことは到底考えられない」、「本当に金利だけで円安を止めようという話であれば、大幅な金利引き上げになって、経済に大きなダメージになる」と否定的な見解を示した。

今後の予想

7月の会合でも、日銀が現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢が改めて示された。

今後の動向にもよるが、7月後半以降に世界経済の減速懸念などから円安・金利上昇の流れに巻き戻しが生じたほか、原油価格もやや下落したことは、日銀への批判を和らげて金融緩和維持を支援する方向に作用しそうだ。少なくとも来年4月の黒田総裁任期末までの間は現行の緩和が維持される可能性が高い。

次期総裁が就任した後は、来年後半に債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調するだろう。