あなたにオススメのセミナー

ドル円相場の今後の見通し

今後は、市場が織り込んだ米国の景気後退懸念とインフレ鈍化観測の高まり、それに伴う利上げ観測の後退について、その妥当性が試されることになる。

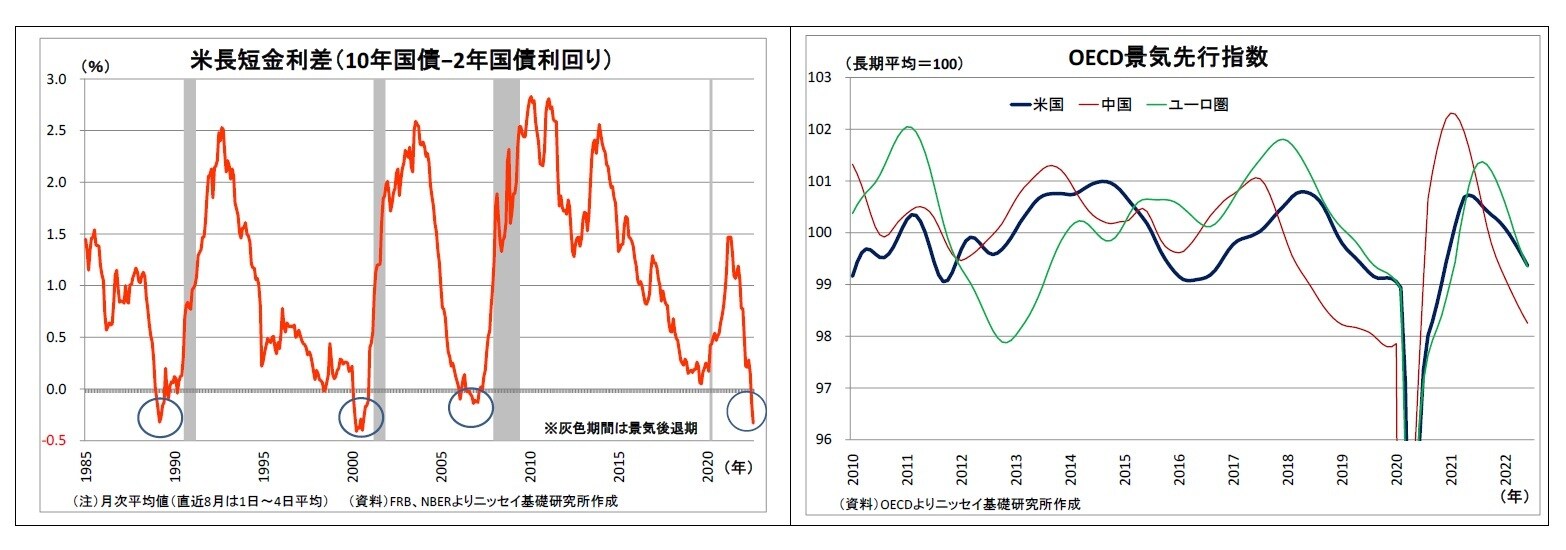

確かに、今後の米国経済は減速感・停滞感の強いものになる可能性が高い。7月以降、米国の債券市場では2年国債利回りが10年国債利回りを下回る「逆イールド」が発生しているが、過去の経験則では、逆イールド発生後に実際に景気後退に陥るケースが多かった。

また、景気を6~9ヵ月程度先取りすると言われるOECDの景気先行指数では、米国の指数が既に好不況の境目とされる100を下回っている。

ただし、市場は景気の後退とそれに伴うFRBの利上げ鈍化・利下げ開始を前のめり的に織り込んでいる可能性がある。

FF金利先物市場が織り込む米政策金利の見通しを確認すると、現在の2%台半ばから来年年初にかけて3%台半ばまで利上げされた後、春には早々に段階的な利下げに転じる形になっている。6月半ば時点の織り込みと比べると、利上げの最高到達点が50bp超下がったうえ、利下げに転じる時期も前倒しされており、6月FOMCで示されたFRB参加者による見通しの水準を大きく下回る。

市場では、「近い将来に米国の景気後退もしくは大幅な景気減速が発生し、需要減退を通じてインフレもそれなりに抑制されることで、FRBが早々に利下げに転じる」というシナリオを織り込んでいると推察される。

また、インフレについても、「FRBが来年前半に利下げに転じることが可能になるほど早期かつ十分に収まるか」は疑問が残る。

既述の通り、米国内のガソリン価格は原油価格の下落を受けて下落しているが、今年終盤にEUによるロシア産原油禁輸措置の猶予期間が切れることなどを踏まえると、先々原油需給が緩和して原油価格の水準が大きく切り下がるとは考えづらい。

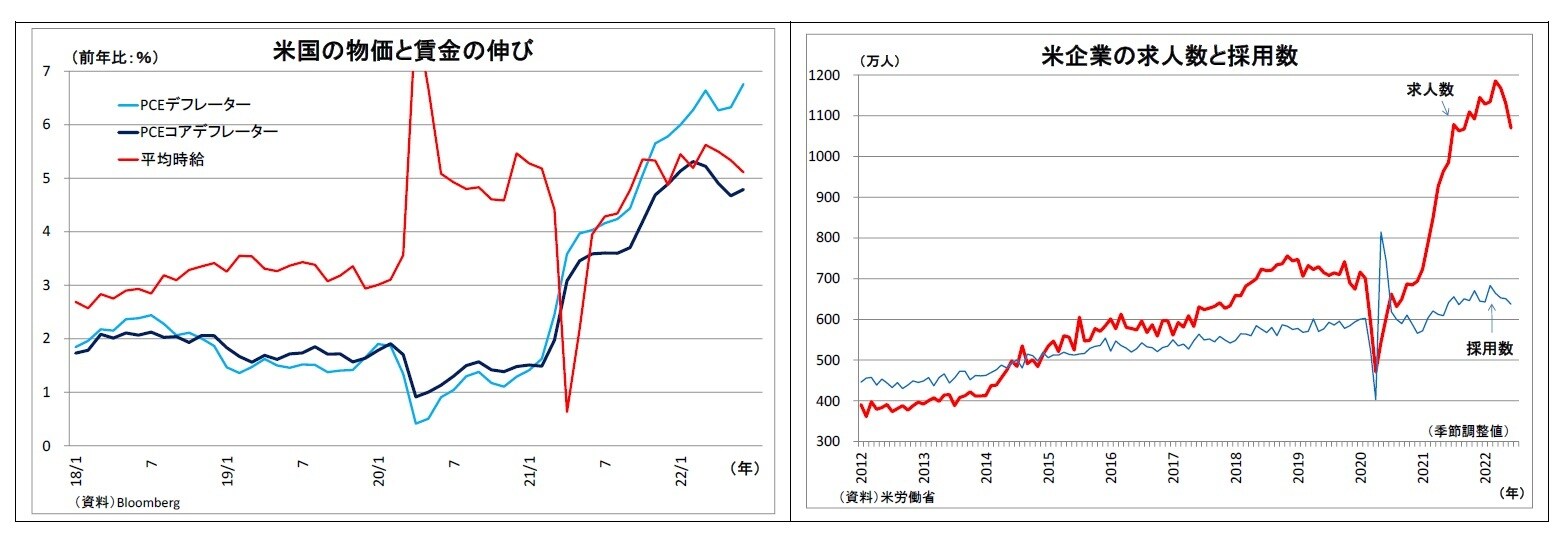

今後、利上げの効果などから労働需要が減少して賃上げ圧力が鈍化すれば、インフレ率の抑制に寄与することが期待される。ただし、未だ求人数が採用数を大幅に上回っている状況が示す通り、米国の労働需給は極めて逼迫しており、賃上げ圧力が容易に収まらない可能性もある。

以上を踏まえたドル円の見通しとしては、当面は一進一退の方向感に欠ける展開が予想される。米国の景気減速・後退懸念は今後も続き、ドル安圧力が高まる場面も想定されるが、市場では既にかなり織り込み済みとみられることから、大幅に円高ドル安が進んでいくシナリオは想定しづらい。むしろ、悲観の織り込みが進んだ反動で一旦ドルが持ち直す場面も予想される。日銀の金融緩和継続姿勢や日本の多額の貿易赤字といった円安材料が存続することも円の上値を押さえるだろう。

一方、10月以降には、累積的な利上げの影響などから米国の景気減速感が実際に強まること、米物価上昇率のピークアウトが確認されること、米中間選挙でのネジレ発生に伴う米政治停滞懸念が強まることなどから、ドル円は上下しつつも次第に下値を切り下げていく(円高方向に向かう)展開になると予想している。現時点では、年末の水準について、1ドル131円前後と予想している(来年以降も含め、四半期平均の具体的な予測値は最終頁の図表20参照)。