●米国では足元で逆イールドが発生しており、景気と株式市場に対する市場の懸念が強まっている。

●1978年以降、米国で逆イールドの発生が観測されると、平均して約1年半後に景気後退入りへ。

●ただダウ平均はその間、平均して2ケタ上昇、今回は景気後退回避となるかFRBの舵取りに注目。

米国では足元で逆イールドが発生しており、景気と株式市場に対する市場の懸念が強まっている

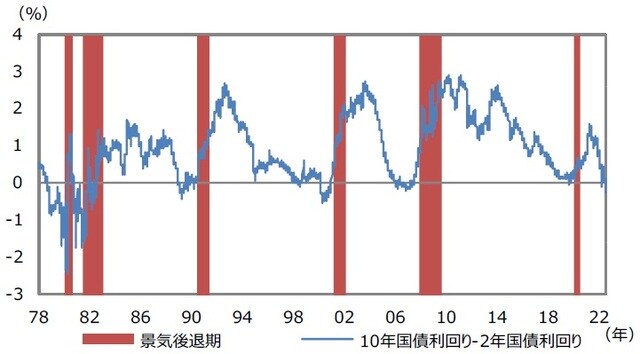

米国債券市場では現在、10年国債利回りが2年国債利回りを下回る「逆イールド(長短金利の逆転)」が発生しています。逆イールドは一般に、景気後退の予兆と解釈されるため、市場では米国の景気と株式市場に対する懸念が強まっています。そこで、今回のレポートでは、過去に米国で逆イールドが発生した際、その後、景気や株価がどのように推移したかを検証します。

実はこの検証については、4月6日付レポートで、1990年から直近までの期間を対象とし、一度行っています。その結果、米国で逆イールドが発生すると、一定の期間を経て景気後退入りする可能性が高く、その間、株価は上昇する傾向が確認されました。今回は、検証期間を拡大し、1978年から直近までとします。また、株価の騰落率は前回、月末値を基準に計算していましたが、今回は逆イールドが発生した日など、日を基準とします。

1978年以降、米国で逆イールドの発生が観測されると、平均して約1年半後に景気後退入りへ

1978年以降、米国の景気後退は、①1980年1月~7月、②1981年7月~1982年11月、③1990年7月~1991年3月、④2001年3月~11月、⑤2007年12月~2009年6月、⑥2020年2月~4月、の6回でした。そして、逆イールドの観測期間は、(1)1978年8月~1980年5月、(2)1980年9月~1982年7月、(3)1988年12月~1990年3月、(4)1998年5月~2000年12月、(5)2005年12月~2007年6月、(6)2019年8月、の6回でした。

逆イールドの観測期間と、景気後退の期間を比べてみると、(1)の後に①、(2)の後に②、(3)の後に③、というように、全てのケースにおいて、逆イールドの発生が観測された後、しばらくして景気後退に陥っていることが分かります(図表1)。

(出所)Bloombergのデータおよび全米経済研究所(NBER)の資料を基に三井住友DSアセットマネジメント作成

参考までに、逆イールドの発生が観測された日から、景気後退入り(景気後退入りした月の1日)までの日数について、単純平均すると約539日、すなわち約1年半となります(図表2)。

ただダウ平均はその間、平均して2ケタ上昇、今回は景気後退回避となるかFRBの舵取りに注目

次に、逆イールドの発生が観測された日から、景気後退入り(景気後退入りした月の第1営業日)までの期間、ダウ工業株30種平均がどのように推移したかを確認します。具体的に騰落率を計算したところ、(1)から①が-8.4%、(2)から②は+2.8%、(3)から③は+35.8%、(4)から④は+16.6%、(5)から⑤は+23.5%、(6)から⑥は+9.7%でした。ダウ平均が下落したのは、6つのケースのうち、(1)から①だけであり、単純平均すると+13.3%となります。

今回も前回と同様、逆イールド発生から一定期間後に景気後退入りの可能性は高く、その間、株価は上昇しやすい、という結果になりました。なお、米連邦準備制度理事会(FRB)は現在、利上げと量的引き締め(QT)を行っていますが、大幅連続利上げとQTの同時進行は、1978年以降、初めてです。逆イールドが発生した今局面、FRBが強力な引き締めで、早期インフレ抑制に成功すれば、景気後退を回避する余地は広がると思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国における逆イールドと景気循環と株価の関係【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト