ハンセン指数 20,890.22 pt (+1.11%)

中国本土株指数 7,179.07 pt (+1.15%)

レッドチップ指数3,764.12 pt (▲0.31%)

売買代金893億0百万HK$(前日839億8万HK$)

米国市場の堅調を受け、アジア市場は全面高

19日の米国株式市場では主要3指数が大幅高となり、S&P500は約1ヵ月ぶりの高値に値を戻した。先週、インフレ高進と急激な金融引き締めへの警戒感が後退したことに加えて、第2四半期の企業決算で業績見通しが懸念されたほどには悪化していないことも購買意欲を支えた。

20日のアジア市場は米株高を受けて、全面高の様相となり、香港市場でもハンセン指数は前日比1.11%高とサポートラインとなる21,000ポイントを回復する場面もみられた。

米国同様にハイテク株高への期待が先行し、ハンセンテック指数は1.56%高と市場をアウトパフォームした。動画配信のビリビリ(9626)は前日比6.4%高、半導体ファウンドリの華虹半導体(1347)は4.0%高、オンラインゲームの網易(9999)は3.7%上昇した。

個別では人工知能開発のセンスタイムが一時、15%高と前日比10.9%高。同社は19日、自社株買いを実施し、670万株(発行済み株式総数の0.02%)を1株当たり2.1ドルで買い戻し、その総額は1,407万ドルだったと報告した。同社が自社株買いを実施するのは昨年12月の上場以来、初めてとなり、買い材料となった。

一方、不動産関連株は引き続き軟調だった。不動産開発の中国海外発展(0668)は前日比2.6%安、龍湖集團(0960)は2.5%安、政府系デベロッパーの華潤置地(1378)は1.8%安。

不動産株で構成されるハンセン本土不動産指数は市場に逆行し、1.42%安と市場心理は拭えない状況が続く。

ゼロコロナ政策の影響などで経済が減速している中国ではマンションの工事中断が相次ぎ、購入者がローン返済を拒否する騒動が先週から続いている。銀行保険監督管理委員会は18日、不動産市場を落ち着かせる方針を示したが、早期の解決は難しいとの見方が強い。

今週に入って香港市場では薄商いが続いており、ハンセン指数は午後から上げ幅を縮小、買いが続かない展開となった。香港市場の売買代金は2日連続で1,000億香港ドル割れの薄商いで、方向感は定まっているとは言えない。

本土市場では上海総合指数が前日比0.77%高の3,304.72と3日続伸、CSI300は0.34%高とハイテク関連株を中心に反発した。

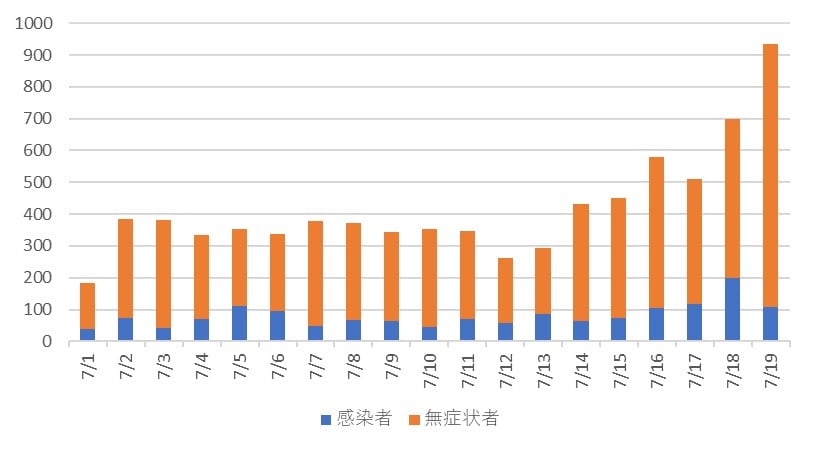

米株高の流れを引き継ぎ、先週から堅調な動きが続いているが、中国本土の新規感染者の拡大がネックとなっている。中国本土の新型コロナウイルス新規感染者数が1日当たり1,000人近くに達した。19日の新規感染者は935人と発表され、前日の699人から増加。5月21日以来の高水準となった。

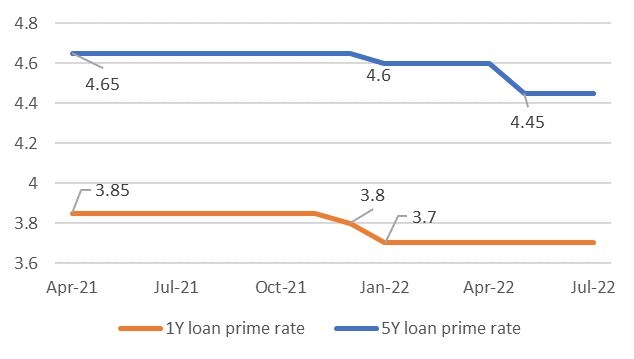

中国人民銀行は7月の最優遇貸出金利の据え置きを決定

中国人民銀行は20日、金融機関の貸出金利の目安で、事実上の政策金利である最優遇貸出金利(ローンプライムレート)の据え置きを決定した。

1年物は3.7%とし、6ヵ月連続で利率を据え置いた。住宅ローンの指標となる5年物は4.45%で、5月の引き下げから2ヵ月連続の据え置きとなった。

人民銀行としては、物価に上昇圧力がかかるなかで、積極的な金融緩和姿勢を示すことには抵抗感があるものと考えられる。

ドルの価値を示すドルインデックスは先週の高値から堅調な動きが続き、実に2002年12月以来の高値を更新した。

21日は来週の米FOMCに先立って欧州中央銀行(ECB)が政策金利を引き上げる見通しとなっている。一部には0.50%幅での利上げを予想する声もあるが、今回は穏当に0.25%幅での利上げが実施されるのではないだろうか。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>