投資で資産を増やす!「一括買い」しなければ怖くない

◆初心者が始めやすい方法もある

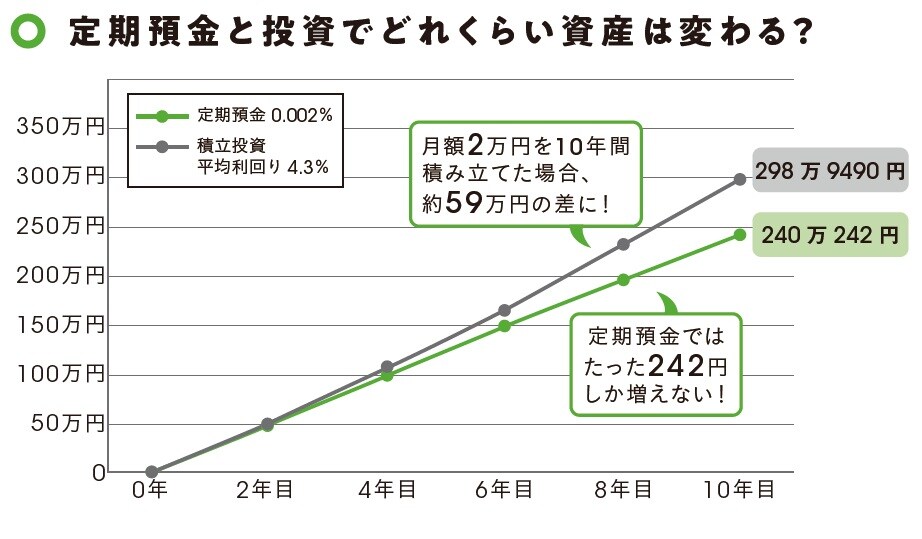

超低金利時代の現在、預貯金だけでは、なかなかお金は増えません。そこで考えたいのが「投資」という選択肢。例えば、毎月2万円を大手銀行で定期預金にした場合と、利回り4.3%で積立投資をした場合を比較すると、10年後には約59万円もの差がついてしまいます。資産を増やすという点でいえば、投資の力は非常に大きいことがわかるでしょう。

先進国の中でも日本人は「元本割れ」にこだわる人が多いのが実情です。金融庁のデータによると、日本では家計が保有する金融資産のうち現金・預金が5割以上を占めており、株式や投資信託は2割弱です。一方、英国や米国は株式・投資信託を保有する割合は日本よりも高く、特に米国の場合、日本とは逆に株式・投資信託で保有する割合が約5割となっています。

このような特徴は、家計の金融資産の推移にも表れています。1995年(米国は1997年)を起算とした20年で、株式・投資信託の保有率の高い米国の家計金融資産額の伸びは3.32倍なのに対し、日本は1.54倍にとどまっています。

投資といってもやり方は様々です。一括で1つの銘柄を購入するのは、値下がりした時の損が大きくなり、おすすめできません。リスクを下げるには、図表2のような「積立投資」が有効です。毎月同じ投資商品を同じ金額で購入する方法で、長く続けるほどその効果は高くなります。投資に迷っているなら、まずは積立投資からチャレンジしてみましょう。

出典:FRB、BOE、日本銀行より金融庁作成

酒井 富士子

経済ジャーナリスト

株式会社回遊舎 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】