公的年金の不足分は「iDeCo」を活用

◆老後資金は自分で貯める時代!

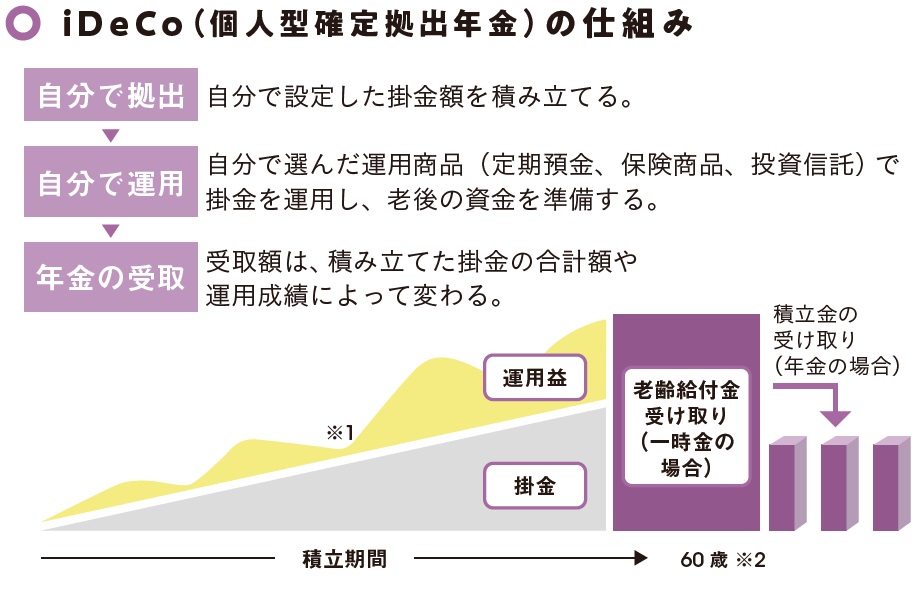

「iDeCo(個人型確定拠出年金)」とは、自分で掛金を拠出・積立・運用し、老後の資金を作るための私的年金制度です。国民年金や厚生年金などの2階建ての公的年金の上に積み上げることができます。

iDeCoを利用するには、銀行やネット証券で専用口座を開設します。掛金を月5000円以上で設定し、指定口座からの口座振替で積立を行い、定期預金・保険・投資信託の中から運用商品を自分で選んでコツコツと長期で運用していきます。掛金と運用益の合計額は60歳以降に老齢給付金として受け取ることができます。

[図表1] ※1:「元本確保型」の商品もあるが、投資信託等の商品の場合は元本を下回る可能性もある

※2:受給開始年齢は、加入期間に応じて決まる

出典:iDeCo公式サイト「iDeCoの概要」を参考に作図

※2:受給開始年齢は、加入期間に応じて決まる

出典:iDeCo公式サイト「iDeCoの概要」を参考に作図

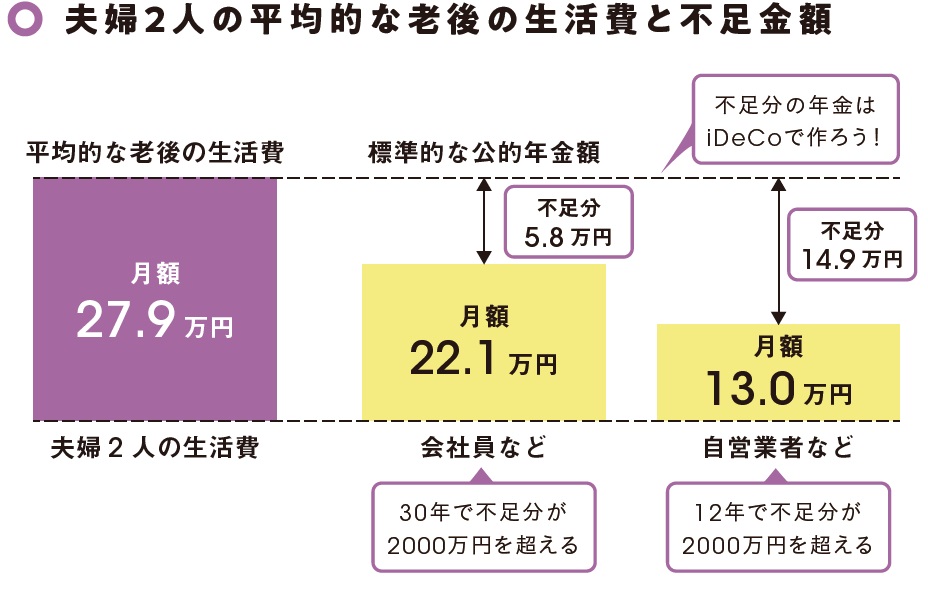

なぜ、今iDeCoが必要なのでしょうか。総務省の調査によると、夫婦2人の老後の平均的な生活費は月27.9万円といわれています(図表2参照)。これを公的年金だけでまかなおうとしても、会社員は5.8万円、自営業者は14.9万円も不足してしまうのです。会社員の場合、年間に直すと約70万円の不足ですから、もし65歳から30年生きたとすると合計で約2100万円も不足することに。

[図表2] ※平均的な老後の生活費は総務省「平成27年家計調査年報」に、公的年金額は厚生労働省「平成28年度の新規裁定者(67歳以下の方)の年金額の例」に基づく。

出典:楽天証券「40代からでも遅くない個人型確定拠出年金(iDeCo)」を参考に作図

出典:楽天証券「40代からでも遅くない個人型確定拠出年金(iDeCo)」を参考に作図

さらに、夫婦で旅行に行ったり、趣味にお金を費やしたり、あるいは介護が必要になったりすると、上記の生活費とは別にさらにお金が必要になります。

公的年金だけでは老後資金が足りなくなってしまう今、この不足分は自分でお金を運用して自分で作らなければいけません。だからこそ、iDeCoが有効な手段となります。