20歳以上ならOKの「つみたてNISA」5つの特徴

◆初心者でも始めやすい、メリットが充実

つみたてNISAとは、税制優遇を受けながら、少額から「長期・積立・分散」投資ができる制度です。初心者でも始めやすいつみたてNISAの魅力を5つに分けて紹介していきます。

まず1つ目は、少額から投資可能な投資信託(ETF含む)のみに対象が絞られていること。金融機関によっては、月100円から積み立てることもできます。

2つ目は、投資で得られる運用益(分配金や譲渡益)が非課税になること。通常かかる20.315%の税金が引かれず、利益を丸々手にすることができます。面倒な確定申告をする必要もありません。

3つ目は、毎年最大40万円の積立投資が可能で、最長20年間非課税で保有できること。長期間コツコツと積み立てることで、資産が目減りするリスクが少なくなります。

4つ目は、利用できる投資信託が金融庁によって厳選されていること。そのため、購入時にかかる販売手数料が0円(ノーロード)で、保有コストとなる信託報酬も一定水準以下の、長期の積み立てにぴったりの商品が揃っています。初心者でも安心して商品を選ぶことができます。

5つ目は、積み立てた資産はいつでも、いくらでも自分のタイミングで自由に引き出すことができること。そのため、リフォーム資金や教育資金など、好きな用途に合わせて活用することができます。

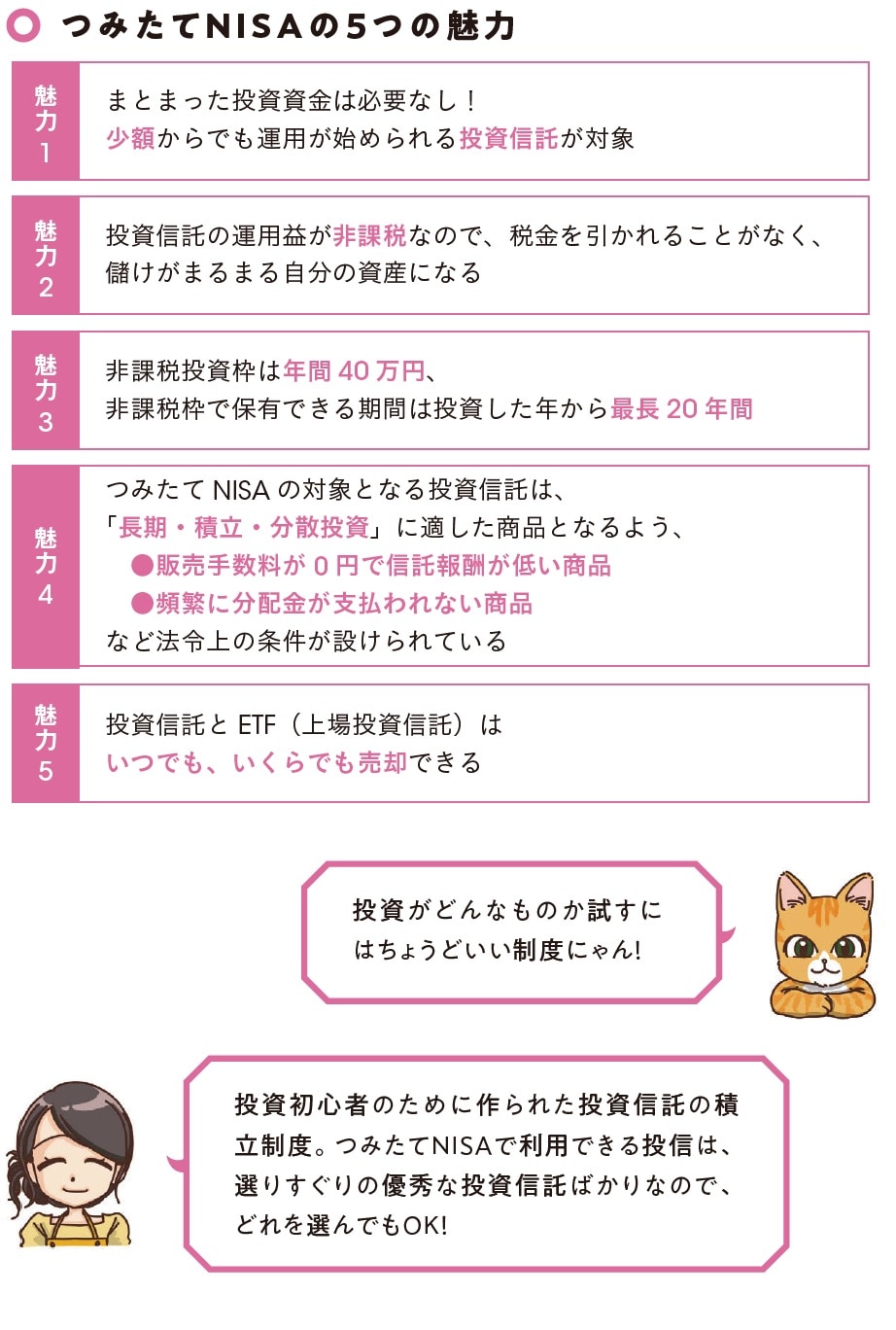

つみたてNISA5つの魅力!

【魅力1】

まとまった投資資金は必要なし! 少額からでも運用が始められる投資信託が対象

【魅力2】

投資信託の運用益が非課税なので、税金を引かれることがなく、儲けがまるまる自分の資産になる

【魅力3】

非課税投資枠は年間40万円、非課税枠で保有できる期間は投資した年から最長20年間

【魅力4】

つみたてNISA の対象となる投資信託は、「長期・積立・分散投資」に適した商品となるよう、

●販売手数料が0円で信託報酬が低い商品

●頻繁に分配金が支払われない商品

など法令上の条件が設けられている

【魅力5】

投資信託とETF(上場投資信託)はいつでも、いくらでも売却できる

※つみたてNISAの対象となる投資信託には、公募株式投資信託とETF(上場株式投資信託)がある

※つみたてNISAの対象商品となるETFには、通常、販売手数料がかかる

※つみたてNISAの対象商品となるETFには、通常、販売手数料がかかる