65歳以降は「年金を受給しつつ働く」ことも選択肢に

◆60歳以降も働くと年金増!…定年後はペースを守りつつ長く働く

国民年金は40年間加入することで、満額支払われるのがルールですが、厚生年金には満額という考え方はありません。加入年数の上限は原則70歳ですが、60歳以降も会社員として働き、厚生年金に加入をし続ければ、収入に応じて年金額が増えます。

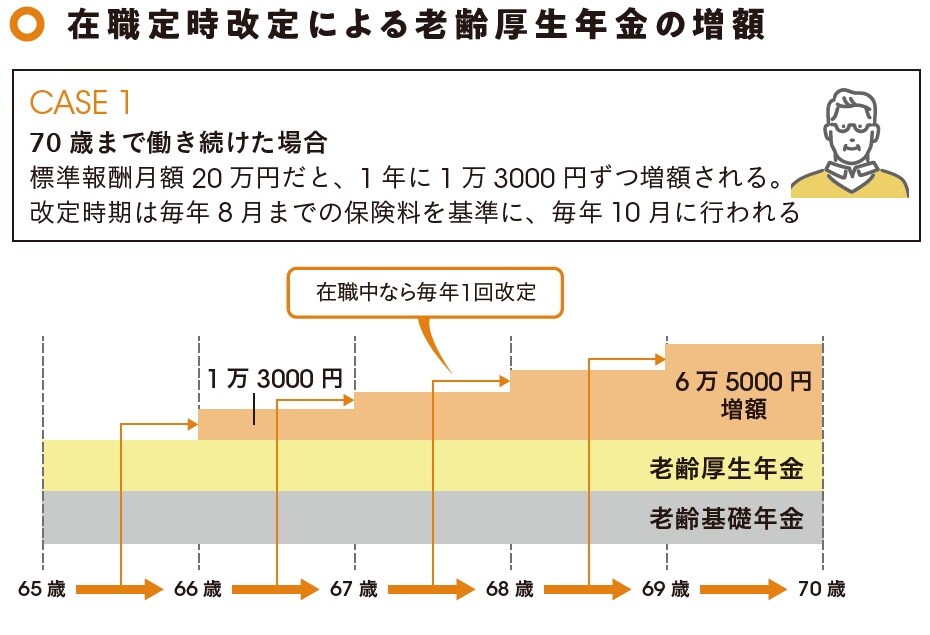

また65歳以降に公的年金を受給しながら、働き続けた場合の老齢厚生年金受給額のルールが改定されました。以前は65歳以降に働いた分の受給額は、被保険者資格の喪失時(退職または70歳到達時)でしたが、2022年4月からは、毎年1回、8月までに納めた保険料を反映した年金額が10月分から増えていく仕組みに変わりました。これにより受給額が毎年更新され、増額されることに。例えば標準報酬月額20万円で1年間働くと、受給額は1年間に1万3000円ずつ増額。70歳まで継続して働くメリットはより大きくなります。

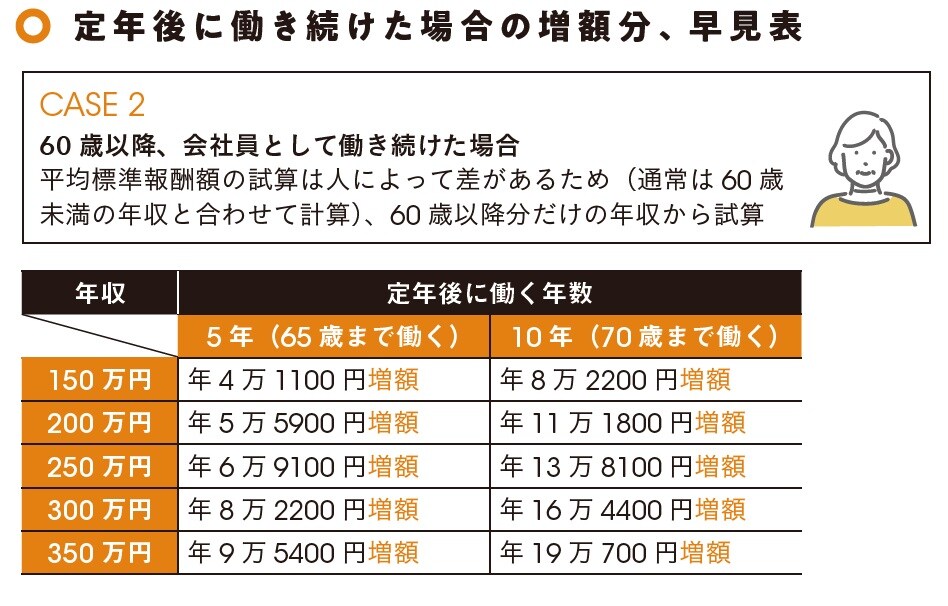

70歳まで働くというと、健康面や体力面で不安に思う人も多いかもしれません。しかし、下の図表3のように、老齢厚生年金の受給額は定年後の働く年数と年収に応じて増えていきます。年収350万円で70歳まで働けば、年間で20万円近く増額できます。少しペースダウンをしたい場合、例えば年収150万円で5年働いても、年間約4万円も増額できます。定年後は自分のペースを守りつつ、無理のない範囲でなるべく長く働き、少しでも年金受給額を増やすことが大切です。

酒井 富士子

経済ジャーナリスト

株式会社回遊舎 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】