キャッシュを使わずに経費が計上できる

前回の続きです。ひとつ、わかりやすい例を挙げて、減価償却による節税のごく基本的な考え方を説明しておきます。例えばある会社が、事業が好調で1000万円の税引前利益を出したとします。

そのまま放っておくと、1000万円に対して法人税がかかってきます。そこで、600万円の新車を社用車として購入することにしました。新車の自動車であれば減価償却の期間は6年です。そして、儲かった年に買った600万円の社用車の費用は、以降6年間をかけて、定額法であれば100万円×6年として、将来にわたって経費計上していくのです。

このとき、年間の会社の利益は1000万円から900万円に減り、その分、法人税額も減ることはご理解いただけると思います。車の購入費を払ったのは最初の年だけですから、以降5年間は、実際には支払いを行っていない(すでに儲かった年に払い済み)のに、経費(つまり赤字)として会計上は処理がなされるということです。

この減価償却が他の経費(人件費や原材料費)と異なる点は、実際にはキャッシュが出ていかないのに経費は計上できる点です。ただ、600万円の社用車の場合は購入した際に全額か一部の自己資金をキャッシュアウトしています。

収益物件はタックスマネジメントに最適なツール

その点、収益物件は全額を借り入れで取得することも可能なため、一切自己資金をキャッシュアウトせずに多額の費用を計上することができます。より具体的に収益物件の減価償却を見てみましょう。図表をご覧ください。

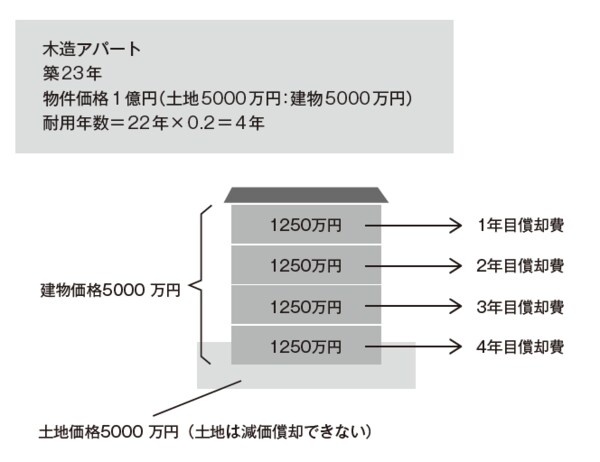

【図表】減価償却費の計算

築23年の木造物件を、全額借り入れで取得したとします。建物は4年間で減価償却することになり、年間1250万円が減価償却費として経費計上されますが、この1250万円は実際にキャッシュとして出ていくものではありません。

また、この建物の償却は4年間で終わりますが、実際には4年以上にわたって建物は使用可能です。物件にもよりますが、きちんとメンテナンスされている建物は木造でも40年、50年と問題なく使えます。ただ税法に則れば、4年で償却できるのです。

つまり、実際の使用可能年数と減価償却年数との間にギャップがあり、償却年数に比べて使用可能年数が長い場合は、費用対効果が非常に高いということになります。このように、減価償却は一定程度、自らの意思で経費の額や計上のタイミングをコントロールして税金のマネジメントに応用することができます。専門的には「タックスマネジメント」といいますが、収益物件は、タックスマネジメントに最適のツールなのです。