一定期間にわたって取得資産の経費化を可能にする

前回でご紹介したような仕組みが構築できるヒントは「減価償却」にあります。減価償却について詳しく知れば知るほど、税金をコントロールするタックスマネジメントが自在にできるようになりますので、オーナー社長の皆さんにはぜひこの制度の要点をしっかりと押さえていただきたいと思います。

筆者は税金の専門家ではないため専門的な解説は他書に譲りますが、減価償却とは、取得した資産に要する金額を、一定期間にわたって経費化していく手続きです。減価償却の対象となる資産は様々ですが、償却資産の種類によって減価償却できる期間、国税庁の定める「法定耐用年数」は異なります。

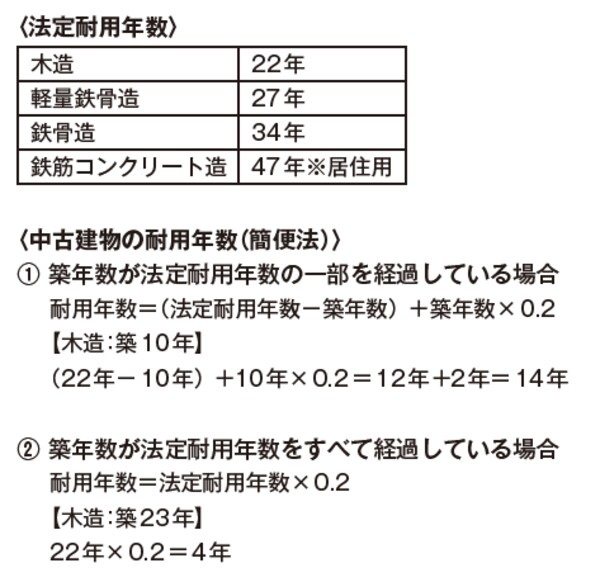

本連載のテーマは収益物件の活用なので、ここでは建物を例に解説しますが、同じ建物であってもその構造に応じて償却する年数が決まっています。例えば、新築の鉄筋コンクリート造であれば法定耐用年数は47年、鉄骨造であれば34年、木造であれば22年です。

償却期間や定額・定率の区分は明確にルール化

さらに、それらの資産を中古で買った場合には、購入時点での耐用年数の経過年数に応じて、取得後の償却年数が決まります。その図表で紹介している計算方法は「簡便法」といわれるもので、国税庁が中古の資産を償却するにあたって設けているルールです。このほかに「見積法」という方法もありますが、これは実際の使用可能年数に応じて償却年数を設定するもので、現実的には「簡便法」がわかりやすく実務上も多く使用されています。

年間の償却額の算出方法には、取得金額を単純に年数で割って償却していく「定額法」と、一定の率に則って償却していく「定率法」があります。先の例の建物の場合は定額法が適用されるので、5000万円を4年間で償却するときには単純に年間1250万円が減価償却費として毎年計上されるわけです。

この償却期間や定額・定率の区分は、我が国の税制に則ってルール化されています。本連載で提言する減価償却による節税は、違法行為や脱法行為ではありません。あくまでも、このルールに則った形で税金をマネジメントすることです。このルールのポイントさえ理解していれば、減価償却はオーナー社長の資産を守る強力な「武器」となるのです。

【図表】建物の耐用年数