お金の流れから、年代別に「今できること」を把握!

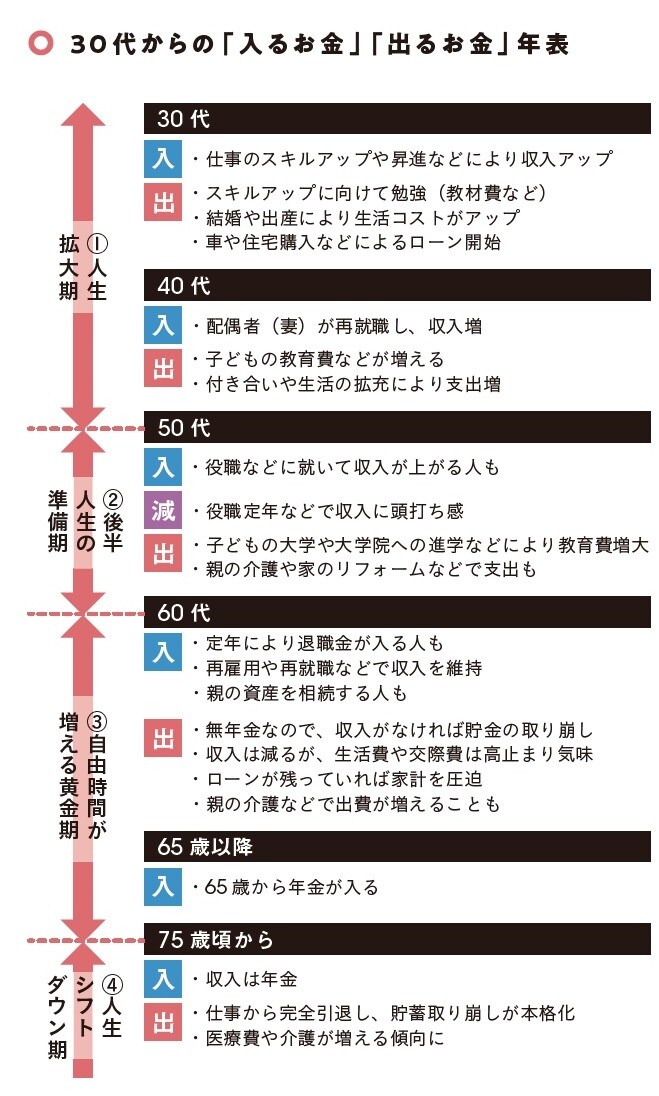

◆30代からの時期を4つに分けて考える

老後安心できるお金を確保するためには、年代別に「出るお金」と「入るお金」を把握し、そこからやるべきこと、できることを導き出していきましょう。そのためにはまず、30代から75歳以降までの人生を大きく4つに分けて考えてみます。

30代から40代は「①人生拡大期」です。30代は結婚や出産などで、ライフステージが変わり、生活のコストがグンと増えてしまう時期。資格取得などスキルアップを心がければ収入アップが望める時期です。

40代は子どもの成長とともに教育費も膨れ上がってくる時期です。配偶者が働いていない人は子育てが一段落した時期で、再就職をして収入アップにつなげましょう。

50代は「②後半人生の準備期」です。子どもが大学生の人は、教育費はかかりますが、老後前の最後の貯め時です。定年退職後の具体的な生活プランについて準備を始める時期です。

60代は「③自由時間が増える黄金期」です。子どもが独立し、家計にも余裕が出てきますが、65歳までは無年金なので、再雇用や再就職などで少しでも働くことがベター。

75歳からは「④人生シフトダウン期」。生活は年金と貯蓄で賄うことに。年金だけでは生活は難しいので、この時期までに貯蓄をいくら確保できるのかプランを立てておくことが大切です。

酒井 富士子

経済ジャーナリスト

株式会社回遊舎 代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】