あなたにオススメのセミナー

「米ドル高・円安」シナリオの注意点

今週は15日に予定されているFOMC(米連邦公開市場委員会)が最も注目を集めることになりそうですが、ではそんなFOMCなどをにらみながら米ドル高・円安はさらにどこまで進むかについて考えてみましょう。

上述のように、5月米CPI上昇率が高水準となったことで、米インフレ懸念はなお強いとの見方が広がりました。このため、FOMCはかねてからの説明通りに、6、7月の会合で0.5%の利上げを行った上で、その次の9月会合でも、一時浮上していた利上げ中断説は後退し、利上げを継続するとの見方が強まっています。

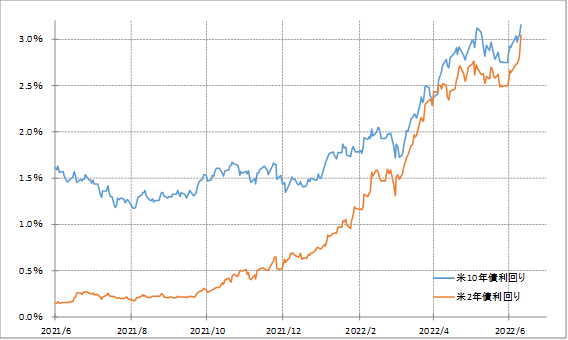

これを顕著に示したのが、金融政策を反映する2年債利回りの動きでしょう。米2年債利回りはこの間の高値を更新し、先週は3%の大台を超えてきました(図表4参照)。

政策金利のFFレートは、誘導目標上限が現在1%ですが、それがこの先3%以上に引き上げられることを織り込み出した動きと言えるでしょう。こういったなかで、長期金利である米10年債利回りも改めて3%の大台をしっかり上回ってきました。

このような米金利上昇の流れがFOMC後も続くなら、基本的には米ドル高・円安の流れも続く可能性が高いと考えるのが基本でしょう。ただし、いくつか注意点もあるのでそれについて少し確認したいと思います。

注意点のひとつは、先週一気に135円に迫るまで米ドル/円が急騰したことで、米ドルの短期的な「上がり過ぎ」懸念も再燃しているということ。米ドル/円の90日MAは10日現在で123.5円なので、90日MAかい離率は8%以上となりました。

すでに述べたように、経験的には同かい離率がプラス10%前後まで拡大すると、短期的な「上がり過ぎ」懸念が高まるので、その意味ではそろそろ米ドル上昇一段落や、その反動リスクにも注意が必要になるのではないでしょうか。

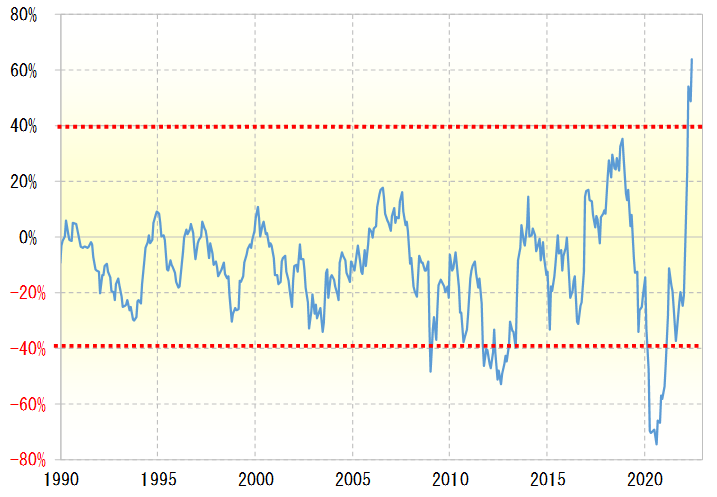

注意点の2つ目は、米金利の動向です。米金利のなかでも長期金利である米10年債利回りの5年MAかい離率は、先週末の段階でプラス60%以上に拡大し、異常なほどに「上がり過ぎ」懸念が強くなっています(図表5参照)。

これを見ると、FOMCをきっかけに米10年債利回り上昇が終了、反転に向かう可能性も頭に入れておく必要はあるのかもしれません。