相続登記の際の「非課税枠」が拡大されたと聞きました

【相談内容】

2022年4月より、相続登記における税金の非課税枠が拡大されたと聞きました。

近い将来起こるかもしれない父の相続では、横浜市内のマンションのほか、地方の田畑や山林などの土地も相続財産に含まれるため、詳しく教えてください。

【回 答】

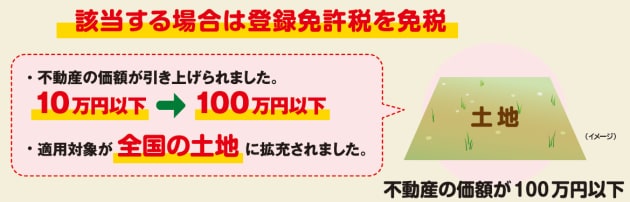

これまで、相続登記における登録免許税が非課税となっていたのは、下記の2つに関するものに限ります。

●市街化調整区域内の土地

●土地の価格が10万以下

これでは非課税となる額も小額なため、相続登記の促進目的としては不充分とされてきました。

そこで、令和4年4月1日以降、非課税制度が拡充されました。

拡充後、対象となるのは、

「不動産の価格が100万円以下のすべての土地」

です。

このため、100万以下ならば、市街化区域、市街調整区域を問わずすべての土地における登録免許税が非課税となり、これまでは対象とならなかった以下の土地等が対象となります。

考えられるのが下記となります。

①農地

②宅地の共有者で持っている持分道路や公衆用道路

③マンションの持分

→ 持分相続登記における不動産の価格は、土地全体の固定資産評価額に相続する持分を乗じた額となります。例えば相続する持分が10分の1の場合、土地全体の評価額が1000万円以下であれば非課税となります。

なお、現時点では、この非課税制度は時限的な措置とされています。詳細については、下記の法務省のページで確認できますので、参考にしてください。

【法務局 (moj.go.jp)】

相続登記の登録免許税の免税措置について

https://houmukyoku.moj.go.jp/homu/page7_000017.html

マンションの相続登記に必要な登録免許税額を知りたい

【相談内容】

2022年4月に父親が亡くなりました。父の相続財産には、横浜市内のマンション等があります。登記の申請書はもちろんですが、登記にも税金もかかると聞きましたが、計算方法がわかりません。

資産の概要を見せた税理士からは「相続税はかからないが、登記には税金がかかる」といわれました。計算方法を詳しく教えてください。

【回 答】

マンション敷地権などの持分から、登録免許税の計算をすることになります。

所有権登記名義人住所変更の登記や、抵当権の抹消登記なら、「不動産1つにつき1000円」などと定額で決まっていますが、相続登記の場合は、不動産の評価額に応じて課税価格が決まります。

まず原則として、相続登記は「不動産の評価額の1000分の4(0.4%)」です。つまり、不動産の価格1000万円あたり4万円となります。

不動産の評価額については「固定資産税評価額」を用います。

これは毎年、4月から6月頃に送付され固定資産税の納税通知書に一欄のようについています。「固定資産税評価額」がない場合は、不動産のある市区町村で、「固定資産税評価証明書」や「公課証明書」などを取得します。

●マンションの場合の敷地について

マンションは、建物部分はそれぞれの所有者の名義となっていますが、土地についてはマンション所有者全員の共有となっています。登記簿を見ると、敷地権化されている場合は必ずその持分割合が書かれています。

「固定資産税評価証明書」や「公課証明書」に記載されているのは、土地全体の価額ですので、所有者の持分割合に応じて計算します。

【計算方法】

マンションの敷地権土地Aの評価額:10億円

マンションの敷地権土地Bの評価額:3億円

マンションの敷地権土地Cの評価額:1億円

敷地権(所有権)の割合:200分の1

建物の評価額 :1500万円

上記の例で計算してみましょう。

① まず、土地の持分の値段を計算します

土地Aの「持分」評価額

10億円 × 200分の1 = 500万円

土地Bの「持分」評価額

3億2590万6767円 × 200分の1 = 176万4533円(少数以下切り捨て)

土地Cの「持分」評価額

1億円 × 200分の1 = 50万円

※ 令和4年4月より、100万円以下の土地は、相続登記が非課税となります(上記の相談事例を参照)。

ただし、申請書において「租税特別措置法第84条の2の3第2項により⾮課税」などの租税特別措置法における根拠条文記載が必須となります。

【法務局 (moj.go.jp)】

相続登記の登録免許税の免税措置について

https://houmukyoku.moj.go.jp/homu/page7_000017.html

② 土地と建物の各評価額を合計します

1500万円(建物) + 500万円(土地Aの持分) + 176万4533円(土地Bの持分) = 2176万4533円

③ もし②の合計額で1000円未満がある場合は切り捨てます

2176万4533円の場合 → 2176万4000円

④ 合計額に対して1000分の4を計算します

2176万4000円 ÷ 1000 × 4 = 8万7056円

⑤ 上記で、100円未満の額が出たとしても切り捨てます

8万7056円 → 8万7000円

以上により、このマンションの登録免許税は「8万7000円」となります。

近藤 崇

司法書士法人近藤事務所 代表司法書士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】