連休明けの香港・中国本土株式相場は3日ぶりに反発

ハンセン指数 21,653.90 pt (+2.71%)

中国本土株指数7,499.97 pt (+3.20%)

レッドチップ指数 3,940.61 pt (+0.37%)

売買代金1,385億2百万HK$(前日1,036億0百万HK$)

連休明けの香港・中国本土株式相場は3日ぶりに反発し、ハンセン指数は前営業日比2.71%高で引けた。ロックダウン解除により経済活動が再開したことで、投資家心理が上向いた。中でも、ハンセンテック指数が他指数をアウトパフォームして前日比4.64%高となったことは市場の底入れを感じさせる好材料と受け止められた。先週末決算を発表した電子プラットフォームの美団(3690)が9%高と大幅反発し、22年1-3月期の赤字幅が縮小したことも買いにつながった。

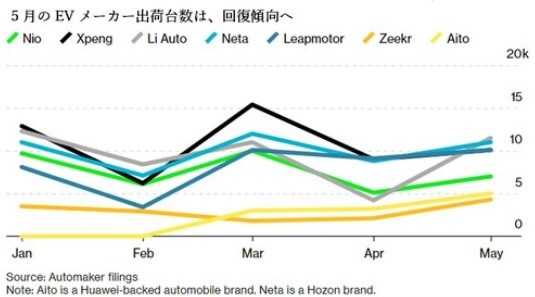

その他には、中国の自動車メーカーが相場上昇を牽引した。5月の中国のEV自動車販売数が予想を上回る結果となったことに加えて、自動車販売を支援する政策も支援材料となり、中国自動車の理想汽車(2015)が前日比12%高、EVバッテリーのBYD(1211)が9%高、小鵬汽車(9868)が8%高となった。

上海市の行動規制の影響で自動車生産のサプライチェーン問題が指摘されていたが、5月のEV自動車販売数は1万台以上と発表された。同じく行動規制が続いた首都北京市と天津市でも、前月比で出荷台数が改善され、世界最大のEV市場である中国市場で5月の出荷台数が回復したことは明るい材料である。中国EVメーカーのNIO(9866)も、上海市の工場稼働率についてパンデミック前の水準まで戻りつつあると発表した。他社の工場でも6月からは、上海での稼働再開が確認されており、今後は大幅な改善が見込まれる。

中国本土の株式市場では、上海総合指数が続伸し、前日比1.3%高の3,236.37、CSI300指数は同1.9%高の4,166.09で引けた。中国経済についてはポジティブな内容も見られる。ゴールドマン・サックスは、中国市場について今後数ヶ月で株価が20%上昇する可能性に触れるなど、年初来から出遅れている中国株価の動向に注目が集まる。

中国財新非製造業が発表

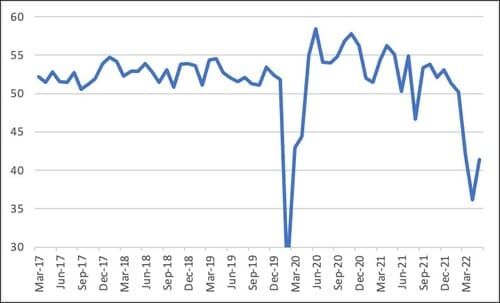

6日に発表された財新非製造業PMI(5月)は41.4と市場予想の46を下回った。しかし、パンデミック以降で最低の数字だった前月4月の36. 2からは回復した。先週国家統計局から発表された非製造業PMI(大企業のウエイトが大きい)は47.8だったので、中小企業は大企業に比べ出遅れ感は否めないが、大底は打って景気が戻り歩調にあるとの見方に傾いている。

先週末には、中国人民銀行の副総裁が、穏健な金融政策スタンスから緩和姿勢を強化し、景気対策を前倒しすると表明した。先月から相次いで発表された財政政策に加え、積極的な金融政策の示唆は、景気回復を下支えするとの見方が強まりつつある。

中国での、足元の新型コロナウイルスの新規感染者が減少に転じていることも相場にはポジティブに働いている。前日までの中国本土の新規感染者は86(無症状者含む)と7日連続で100人を下回った。内訳は、内モンゴル自治区49人、上海市8人、北京市6人、遼寧省13人だった。

今月1日にロックダウン解除となった上海に続いて、6日からは北京でも一部地域の制限解除が発表された。公共交通機関をはじめ一部の飲食店での食事も制限緩和され、小中学校の対面授業が今月13日から、幼稚園も同20日から再開されるという。

リバウンドリスクも指摘されるが、中国株式相場は活動再開と政策効果のダブル効果で今月の戻りに注目が集まっている。

長谷川建一が解説する幻冬舎GOLDONLIE YouTube『「ゼロ・コロナ政策」と「追加経済対策」の二刀流がもたらす、“ターニングポイント”に期待』も御覧ください。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>