あなたにオススメのセミナー

「5/31~6/6のFX投資戦略」のポイント

・5月FOMCを境に、「米金利急上昇=米ドル急騰」も一段落、先週にかけて「米金利低下=米ドル下落」が続いた。

・6月半ばにFOMCが予定されているため、これまで織り込んできた米利上げ見通しを吟味することになる。その上で、「米金利低下=米ドル下落」が限られ、125円程度まででとどまるか、さらに125円を割れて下落リスク拡大となるかが当面の焦点。

6月半ばのFOMCに注目

今週から6月に入りますので、今回はとくに米ドル/円について、6月を中心とした当面の見通しを考えて見たいと思います。結論から言うと、6月半ばに予定されているFOMC(米連邦公開市場委員会)をにらみながら、「米金利低下=米ドル下落」がどこまで続くか、125円割れはあるかなどが主な焦点ではないでしょうか。

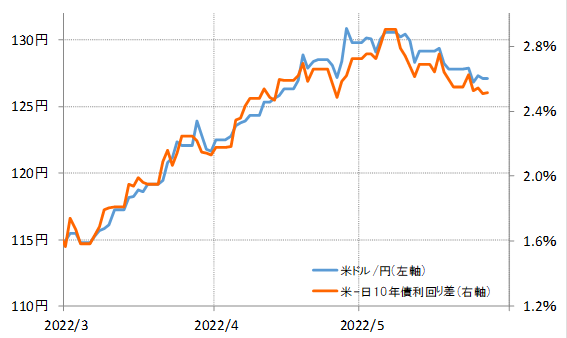

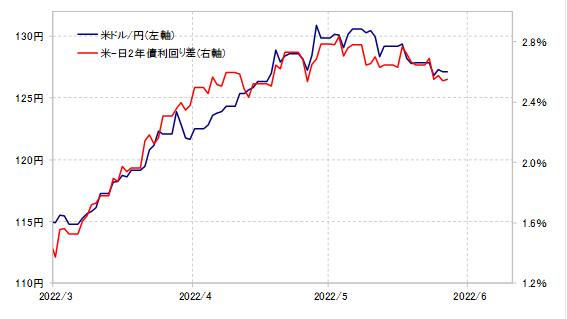

米ドル/円は3月の115円程度から、5月にかけて一気に130円を超えるまでの急上昇が展開しましたが、先週は一時126円台まで反落となりました。この動きは、日米金利差とほぼ重なったものでした(図表1、2参照)。

つまり、対円で米ドルが急上昇となったのは、日米金利差米ドル優位が大きく拡大したことに連れたものであり、そんな金利差米ドル優位が最近にかけて縮小したことから、米ドルも反落したということでしょう。

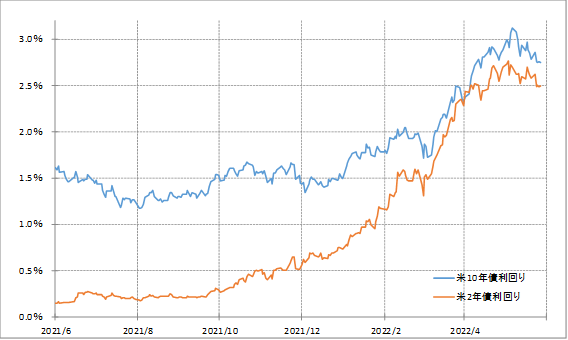

ところで、そんな日米金利差変化の主役は米金利です。

米金利では、金融政策を反映する2年債利回りは、昨年11月にパウエルFRB(米連邦準備制度理事会)議長が、それまでの「インフレは一時的」との見解を撤回し、インフレ対策の強化に動いたところから上昇ピッチが加速しました。

そして、長期金利の10年債利回りも今年3月頃から上昇加速となりましたが、5月4日のFOMCの後からは低下気味の展開となりました(図表3参照)。

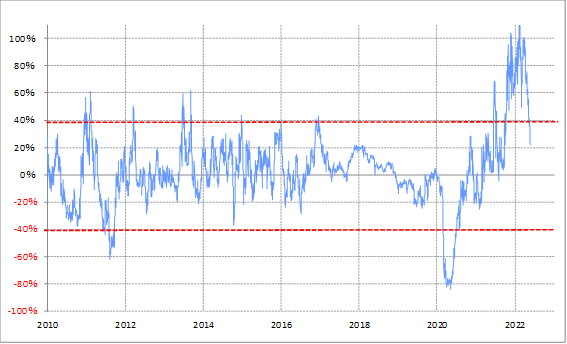

このような米金利の動きを、90日MA(移動平均線)かい離率で見ると、記録的な「上がりすぎ」の修正が進んだ結果だったと言えそうです。

米10年債利回りの90日MAかい離率は一時50%近くまで拡大したところから、足元では20%以下に縮小してきました(図表4参照)。

米2年債利回りの90日MAかい離率に至っては、一時の100%前後から、足元では20%程度まで縮小しました(図表5参照)。

上述のように、昨年11月にパウエルFRB議長がインフレ対策強化を宣言して以降、米金利は加速度的な上昇が続きました。そんな米金利の急上昇に、今年3月以降、米ドル/円も引っ張られた形となった結果、約2ヵ月程度で115円から一気に130円を超える記録的な米ドル高・円安をもたらしたということでしょう。