1.「ドル高」ではなく「円安」

2. 通貨防衛という「無理ゲー」

3. 大幅円安のリスクシナリオを検証

1.「ドル高」ではなく「円安」

■外国為替市場で円安ドル高が進んでいます。4月20日の午前中には、1ドル129円40銭まで下落し、2002年4月以来20年ぶりの円の安値をつけました。

■こうした急激な円安の背景には、米国をはじめとする海外の主要国が金融引き締めを急ぐ一方、日本では緩和的な金融政策が続けられていることがあります。また、資源高による貿易赤字の拡大や経常収支の悪化が、円安により更に進むことへの懸念もあるようです。

■足元の円安は3月11日以降に加速していますが、この間、円は他の主要通貨に対しても大きく下落しており、「ドル高」というよりも日本の要因による「円安」の側面が強いと言えそうです。

2. 通貨防衛という「無理ゲー」

■かつて日本では、円高局面において度々「円売り介入」が行われてきました。しかしその成果は、けっして芳しいものではありませんでした。自国通貨を売る「円売り介入」でさえその成果はおぼつかないのですから、自国通貨を買い支える「円買い介入」を成功させるのは、至難の業と言ってよいでしょう。

■通貨防衛が難しいのは、政治的に決断が難しい「痛みを伴う政策」を必要とするからです。通貨安に見舞われた国は、①景気には逆風となる利上げを行い金融市場での投機的な動きをけん制するとともに、②財政健全化などの構造改革案を提示して、自国通貨の信認回復を通じて通貨防衛を図るのが一般的です。

■翻って今の日本では、超緩和的な金融政策が修正される気配はありません。更に、日銀は長期金利の上昇を抑え込むため無制限に国債を買い入れる「指値オペ」を実施することで、金融緩和を実質的に強化しています。また、岸田政権は夏の参院選を前に、財政出動による景気対策を実施する構えを崩していません。

■政府高官や日銀総裁による「口先介入」が繰り返されていますが、実のある通貨防衛策に踏み切ることが難しいことを市場は懸念しており、急速な円安に歯止めがかからない状況になっています。難しすぎるゲームのように解決困難な課題のことを「無理ゲー」と言いますが、今の政府日銀にとっての円安阻止は、まさに「無理ゲー」と言ってよい状況です。

3. 大幅円安のリスクシナリオを検証

■弊社では、今年のドル円相場のレンジについて、1ドル134円程度を上限と見込んでいます。また、来年以降、日銀は長期金利の上昇を抑え込む金融緩和策を柔軟化させる可能性が高いと考えています。

■しかし、今後も①日銀が現在の金融緩和策に固執し、②政府が財政再建や規制緩和による成長戦略といった構造改革の姿勢を見せず、③資源高と円安の相乗効果で大幅な貿易赤字が常態化するようだと、円安阻止の国際協調をとりつけることが難しい状況下、想定外の円安が進んでしまうリスクシナリオを意識せざるをえないでしょう。

<「値幅」「日柄」「値柄」から考える円安のメド>

■過去30年余りのドル円相場を見ていくと、大きなトレンド転換や主要なチャートポイントの上抜けにより始まった値幅20円を超える円安局面は、①1995年7月から1997年4月、②1997年11月から1998年8月、③2000年11月から2002年1月、④2012年11月から2013年5月、⑤2014年9月から2015年6月、の計5回ありました。

■過去5回の円安局面の平均値を見ると、期間は10.4ヵ月、値幅は29円3銭、そして変動率は30.4%となっています。こうした数字を今回の円安局面に当てはめると、2020年3月につけたドルの高値112円23銭を上抜けた2021年10月11日を起点に考えた場合、円安余地は期間で残り3ヵ月、値幅で見たドルの上値のメドは141円、変化率で見た場合は146円となります。

■また、急速な円安が始まった2022年3月11日を起点と考えた場合、期間で更に8ヵ月、値幅で見たドルの上値メドは145円、変化率では152円となります。

■また、過去につけた主要な相場の節目を確認すると、2015年6月につけたドルの高値128円86銭が既にクリアされていることから、次のドル円の節目としては2002年1月31日につけた135円15銭や、1998年8月11日につけた147円66銭が意識されるものと思われます。

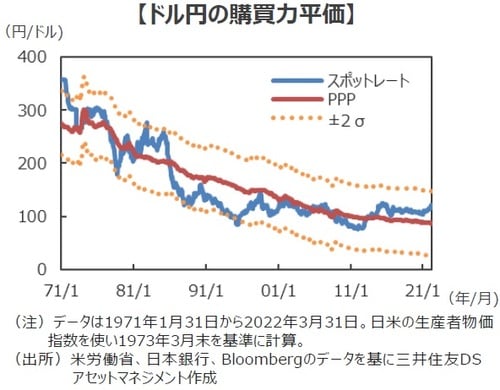

<長期的な理論値から考える円安のメド>

■長期のドル円レートを俯瞰すると、1973年のフロート制移行から1990年代半ばまで、購買力平価(PPP)にそって一貫して大きな円高トレンドが続いていました。しかし、バブル崩壊以降の日本の景気停滞が目立ち始めた1995年以降は一方通行の円高トレンドは影を潜め、2000年以降は100円を中心としたプラスマイナス約20円のレンジで推移しています。

■そこで、あらためてPPP(生産者物価指数基準)の示唆するドル円レートを確認すると、2022年3月末時点では86円80銭となっており、足元の水準は既に大きく円安に乖離しています。ただし、過去に相場が大きく動意づく局面ではPPPと実際のドル円レートは概ねプラスマイナス2標準偏差(σ)程度の乖離が生じており、今回も相場が行き過ぎる局面では147円近辺まで円安が進んでもおかしくない計算となります。

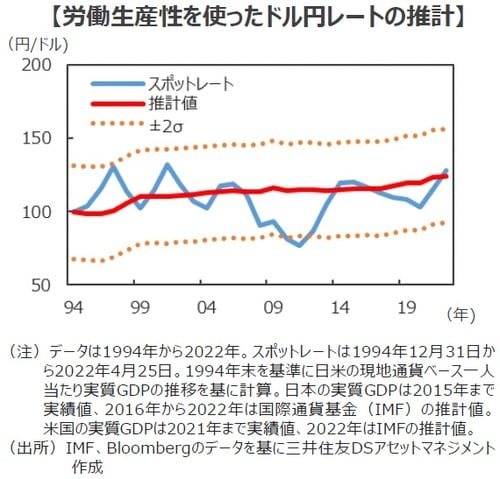

■また、為替レートの長期的な水準を決めるのは「各国の生産性の動向である」、という実証研究もあります。そこで、ドル円レートが初めて1ドル100円に到達した1994年の年末の終値(99円58銭)を基準に、日米の労働生産性(一人当たり実質国内総生産)の推移からドル円レートを推計すると、足元の推計値は124円34銭となります(1995年から2022年の米国の労働生産性は53.6%改善、日本は同23.0%)。現状の為替レートから見ると若干の円高水準となりますが、こちらも同じく2標準偏差の幅を持たせて考えると、相場が行き過ぎた局面では156円程度まで円安が進んでもおかしくないと言えそうです。

■いずれも足元の水準とは大きな乖離がありますが、トレンドが出ると行き過ぎることも多い外為市場の特性を考えると、一つの参考値として頭の片隅に置いておいたほうが良さそうです。

■現在のように、外為市場で明確な「円安トレンド」が現れた場合、通貨価値の下落が「悪い円安論」で語られるような実体経済の悪化をもたらすことで、もう一段の円安を引き起こす「悪循環」が生じるリスクについても、意識しておく必要がありそうです。このため、レベル感に頼った安易な逆張りはケガの元ともなりかねず、当分は注意深く市場の動向を見ていく必要がありそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『どこまで進む?円安ドル高…通貨防衛という「無理ゲー」に直面する政府・日銀【専門家が解説】』を参照)。

関連マーケットレポート

22年4月15日 「預金していれば大丈夫」と思っていませんか?あなたの大切な資産を守るための「預金プラスアルファ」

2022年4月14日 ドル円は約20年ぶりの円安水準に~今後の相場展開を考える