【ポイント1】採算性の高いハイブリッド車が収益を下支え

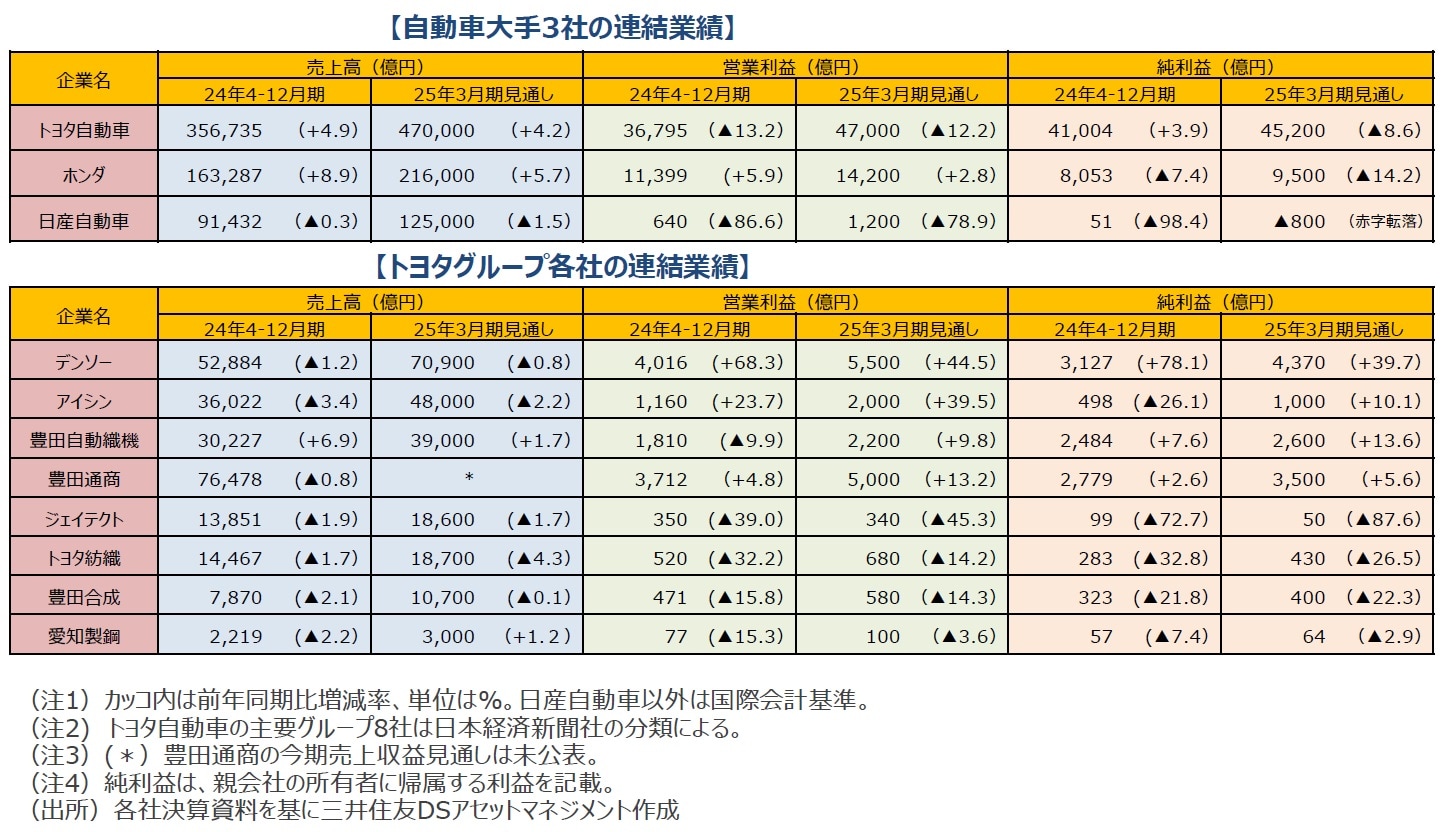

■自動車大手の2024年度4-12月期決算では、認証問題の影響で生産が停滞したトヨタを除くと、各社北米を中心に販売台数を伸ばしました。エンジンとモーターの両方を駆動力として使うハイブリッド車は需要が大きく伸び、採算性も非常に高いようです。一方、旧型車やバッテリー式電気自動車(BEV)など需要が弱い車種では販売奨励金が増加し、各社の利益を圧迫しているようです。また、中国では各社販売台数を大きく落とし、持ち分法損益が悪化しています。これが24年度に営業利益に比べ純利益が大きく悪化する要因です。なお、トヨタは4-12月期に営業外収益として、外貨建て運用資産の利益に対する多額の為替差益を計上した模様です。

■トヨタグループ各社の4-12月期決算は、世界の自動車販売台数が減少した影響を受けました。グループ各社はトヨタ自動車以外への売上高の構成が大きく、販売台数を大きく減らした欧米やアジアメーカー向けの収益が減少しました。ただし、ハイブリッド車向けの利益率の高い部品や材料に強みを持つデンソー、アイシンなど下表4社については、通期で営業利益の増益を達成できる見込みです。

【ポイント2】日産の大規模なリストラ停滞、統合交渉物別れ

■今年2月、日産自動車(日産)とホンダの統合は破談となりましたが、昨年の統合協議開始の背景には、①ハイブリッド車およびプラグインハイブリッド車の需要増加、②BEVの需要が弱いこと、③円ドルレートの変動などが、あったようです。米国での販売奨励金の急増と7-9月期に円高が進行したことにより、日産の収益は一気に悪化し、米国以外でも販売不振が続いていることから大規模なリストラが必須と見えました。ホンダを見ると、日産と統合し、ハイブリッド技術を提供すれば部品調達のスケールメリットを得られるとともに、日産が先行していたBEV事業では調達コストを下げることが可能のようでした。

■ただし、統合には日産のリストラが利益率向上のために必要不可欠で、株式の取得価格も抑える必要があったようです。ホンダの株価は株価純資産倍率(PBR)1倍を下回っており、ホンダより自己資本利益率(ROE)が低い状態の日産との統合はPBRのさらなる低下を招きます。日産のリストラの停滞は、PBR1倍超えを目指すホンダの経営陣には受け入れられがたかったようです。

■一方、日産サイドでは、もともと大規模なリストラに対する反発が大きかったようです。さらに、10-12月期には円安が進行し、収益の悪化への歯止めがかかりました。日産は、「新型車が出れば、利益率は改善する」と昨年同様のコメントも出しています。ただ、日産の得意とするシリーズ式のハイブリッド車をプレミアム価格で販売するのは難しいと考えます。

■ホンダは、二輪車事業に比べ、四輪車事業は利益率が低迷しており、収益力の強化が求められています。販売が好調なハイブリッド車の利益率は向上しているようですが、BEV事業は数千億円の赤字となっている模様です。ホンダは日産とともにBEVに注力した数少ない日本メーカーですが、BEV事業の軌道修正は必要と考えられます。日産も、円高や米国の自動車関税政策の変更に、脆弱な状態に変わりはありません。プラグインハイブリット車に強みを持つ三菱自動車との協業強化を含め、利益率の高い新型車の開発など、収益力の強化が必要と考えます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『自動車業界の2024年度4-12期決算 ~ハイブリッド車は好調だが、中国事業苦戦【解説:三井住友DSアセットマネジメント】』を参照)。

三井住友DSアセットマネジメント株式会社