土地の調査で「国有地」の存在が明らかに・・・

事前に土地の調査をすると、次のようなことがわかる時があります。【図表】のように、所有地の間に国有地が入っているケースです。

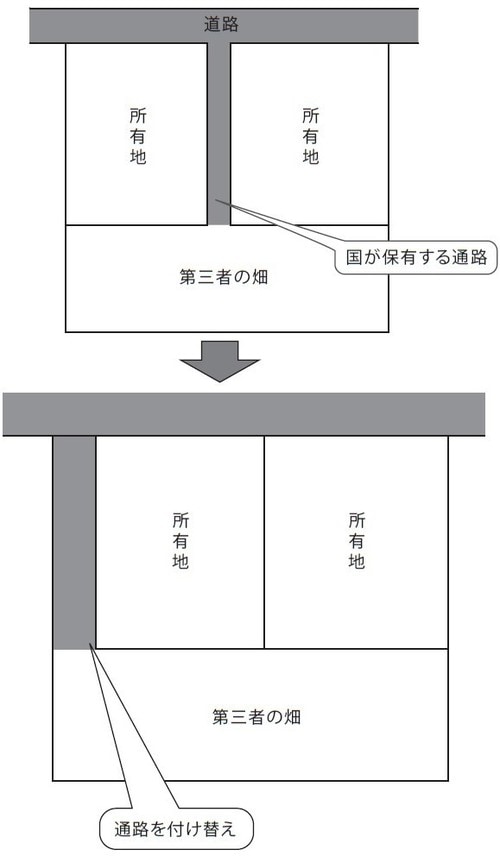

【図表】土地の間に国有地があるケース

国有地は、ほとんどこの所有者が占有しており、自分の土地のように使っていました。この場合、この国有地の払い下げを受けるのに、何ら問題がなければ、払い下げを受けることを前提に一体の土地として評価をしても差し支えがありません。

土地の「付け替え」で広大地評価に変えることも可能

しかし【図表】の場合ですと、この国有地のみを通路とする第三者の畑が存在しています。こうなるといくら見た目は占有していても、払い下げを受けることは難しいので、一体で評価することが不可能になってしまいます。

結果、一体ならば広大地の評価ができたのに、できない状態です。事前にこれらのことが分かった場合には、解決策として考えられるのは、国が保有する通路と所有地の一部を交換する付け替えです。

これができれば、南側の第三者の畑への通路も確保され、自身の相続税評価額も広大地評価の適用を受けることができ、大幅な節税につながります。