【関連記事】「日本の相続」「韓国の相続」…配偶者の取扱いが決定的に違う

課税の範囲はどこまで?日本と韓国の大きな違い

■はじめに

今回は相続税法に焦点を当てて、日本と韓国との違いを説明していきます。

■納税義務者

相続税の納税義務者は、日本でも韓国でも、相続人とされています。

この相続税の納税義務者は、①亡くなられた方が遺した国内財産、国外財産の両方(全世界財産)に課税される場合、②亡くなられた方が遺した国内財産にのみ課税される場合の2つがあります。

この課税財産の範囲について、日本と韓国とでは大きな違いがあるのです。

日本の相続税法上の納税義務者

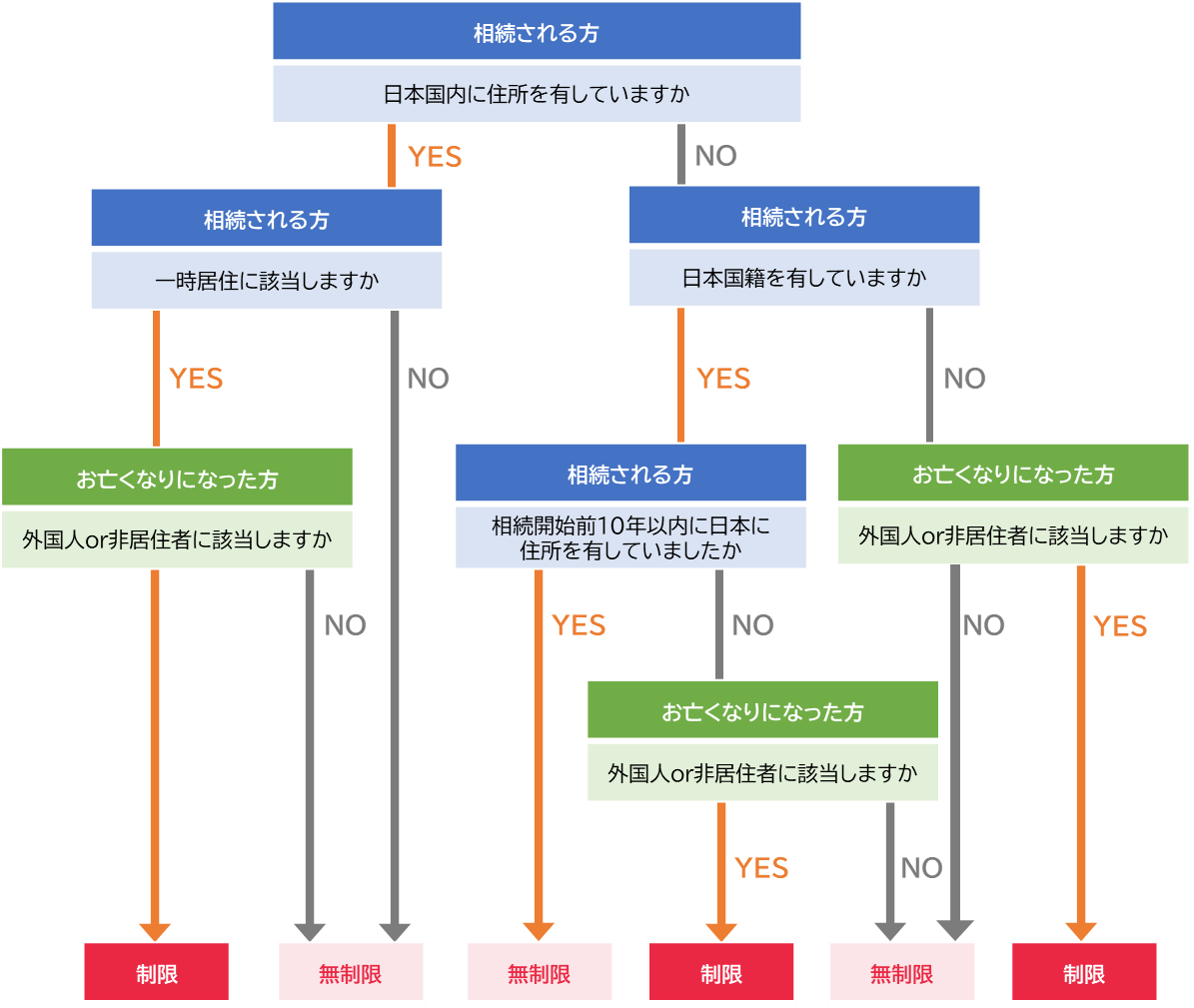

1.無制限納税義務者

日本の相続税では、亡くなられた方が遺した全世界財産に課税される納税義務者を無制限納税義務者といいます。無制限納税義務者は下記の人が該当します。

①相続または遺贈で財産を取得した人で、財産を取得したときに日本国内に住所を有している人(その人が一時的に日本に居住している人である場合には、亡くなられた方が外国人または非居住者である場合を除く)

②相続または遺贈で財産を取得した人で、財産を取得したときに日本国内に住所を有しない下記の人

イ 財産を取得したときに日本国籍を有している場合は、次のいずれかの人

(イ)相続の開始前10年以内に日本に住所を有していたことがある人

(ロ)相続の開始前10年以内に日本に住所を有していたことがない人(亡くなられた方が外国人または非居住者である場合を除きます)

ロ 財産を取得したときに日本国籍を有していない人(亡くなられた方が外国人または非居住者である場合を除きます)

2.制限納税義務者

日本の相続税では、亡くなられた方が遺した国内財産にのみ課税される納税義務者を制限納税義務者といいます。

制限納税義務者は、上記1.の無制限納税義務者に該当しない納税義務者をいいます。

日本の相続税の課税財産の範囲は1.2.のように、「相続人の住所地」を基準にして決定されるのです。